点击收听本新闻听新闻

内容纲要:

从9月24日运转,国度出台了一系列史无先例的组合式任性度增量刺激步调,众人王人在孔殷地不雅察急火高温式的刺激步调的经济复苏恶果。中原时报说,10月奢华、房地产复苏动能增强,数据呈现多个初度,经济回暖迹象尽显。但商品入口是否复苏?奢华信贷是否增长?商场物价是否高涨?在不雅察需求的数据趋势发挥出矛盾时,咱们需要科学甄别。

11月15日,国度统计局发布的10月份的经济数据露馅,1-10月份,宇宙1—10月份,社会奢华品零卖总数为39.9万亿元,同比增长3.5%,其中,餐饮收入3.45万亿元,同比增长3.4%。宇宙网上零卖额12.36万亿元,同比增长8.8%。1-10月份,宇宙商品房销售面积77930万渊博米,同比下降15.8%,商品房销售额76855亿元,同比下降20.9%。

其中10月份,宇宙社会奢华品零卖总数为4.54万亿元,同比增长4.8%,增速比9月份回升了1.6个百分点。其中餐饮收入0.5亿元,同比增长3.2%,增速回升了0.1个百分点。按1-9月和1-10月网上零卖额数据推算可知,10月份网上零卖额1.47万亿元,同比增长10.3%。增幅比9月份的6.3%回升了4个百分点。

按1-9月和1-10月两个房地产累计数据推算可知,10月份宇宙商品房销售面积7646万渊博米,同比下降1.6%,下降幅度比9月份收窄了9.2个百分点;商品房销售额7975亿元,同比下降1.4%,下降幅度比9月份收窄了14.7个百分点。

据此,光明网说,十月奢华商场回暖,线下奢华热度指数同比增长8.2%;财经杂志说,10月奢华超预期回升,房地产往来提速;和讯网说,10 月奢华回暖,线下热度升,网罗零卖猛增;中原时报说,10月奢华、房地产复苏动能增强,数据呈现多个“初度”,经济回暖迹象尽显。

在握续了两年多温水煮青蛙式的握续束缚的单个、小力度经济刺激步调后,从9月24日运转,国度出台了一系列史无先例的组合式任性度增量刺激步调,从降息降准降首付,取消购房限度,取消制造业外资限度,到10万亿场地专项债券与隐性债务置换决议,从官员到学者,从企业家到投资者,众人王人在孔殷地不雅察急火高温式的刺激步调的经济复苏恶果。因此,何如判断决定经济复苏质地的奢华复苏情况,显得荒谬进犯。

三郎恒久辩论国表里宏不雅经济问题,从经济学表面和中国经济数据与经济征象的特质轮廓来看,要判断奢华是否复苏,至少需要不雅察以下三个方面的目的:

一、商品入口是否复苏?

天然买卖保护主义有所昂首,但全球经济一体化趋势越来越彰着。于中国而言,从坐褥角度看,出口驱动型经济中,坐褥企业的许多工业原材料和中间品需要入口;从奢华角度看,跟着经济发展、生计改善和全球一体化加深,国外奢华品种类与金额也会越来越多。独特是在经济复苏阶段,奢华者霎时从力保保管基本生计的基本生计奢华中开释出来,复苏的、新增的不是基础生计必需品,而是改善型的擢升生计品性的奢华品,那些入口的国际产物的奢华增长,势必会高于生计必需品的增长。而商场的需求,势必会刺激入口。

但从海关公布的商品入口数据看,10月份入口商品2133亿好意思元,同比下降了2.3%,而9月份入口了2220亿好意思元,同比增长了0.3%。这是入口同比增速第三个月回落。

10月份,入口商品在社会商品销售额中的占比为33.3%,比旧年同时的36.2%回落了2.9个百分点。

一般来说,食物奢华在奢华支拨中占比的恩格尔通盘如果回升,评释居民的奢华水平在提高。入口商品在商品零卖额中的占比在加多,评释奢华商场在升温。反之,评释奢华水平鄙人降,奢华商场较为低迷。

二、奢华信贷是否增长?

在当代经济中,奢华信贷与奢华需求密切联系。因为在经济磨叽技巧,居民奢华降温,领先磨叽的奢华神气一定是需求弹性较大的非生计必需品,比如挥霍、改善型商品。在奢华降温进程中,有些生计必需品还可能发挥为销售增长。比如旅游减少在家奢华加多,食物支拨、水电支拨可能会加多。而居民奢华复苏,受益最彰着的不会是生计必需品,而是改善型商品、大件商品。比如出门旅游、比如高级商品,比如出门的餐饮奢华,比如购买汽车,比如住房装修等等。而大件商品的奢华,高价值商品的奢华,离不开银行信贷,从房贷、车贷到信用卡借款。

比如好意思国脉年的奢华支拨仍是强盛,从资金起首上发挥为不仅薪水增长超越了通胀水平,家庭贷款也发挥为增长。2024年三季度,好意思国度庭债务总数17.94万亿好意思元,其中比上个季度新增债务1470亿好意思元,增长了34.9%。其中信用卡债务激增了 240 亿好意思元,升至 1.17 万亿好意思元,这比一年前进步 8%。

我国10月份新增居民贷款0.16万亿元,与9月份的新增居民贷款0.494万亿元环比,10月份新增居民贷款减少了0.334万亿元,减少了三分之二。

更进犯的是,10月份居民部门新增贷款0.16万亿,主要受新增短期贷款所致。10月份居民短期贷款加多490亿元,中恒久贷款加多1100亿元,从同比变化来看,居民短贷同比多增1543亿元,占居民部门同比多增贷款的80%,为最近4年最高。中恒久贷款多增393亿元,仅占20%。居民短贷大幅加多,主如果因为9月24日运转的股市暴涨,引诱一些投资者典质房屋从银行取得贷款参加股市的影响。这与所谓的奢华复苏、楼市好转关系不大。

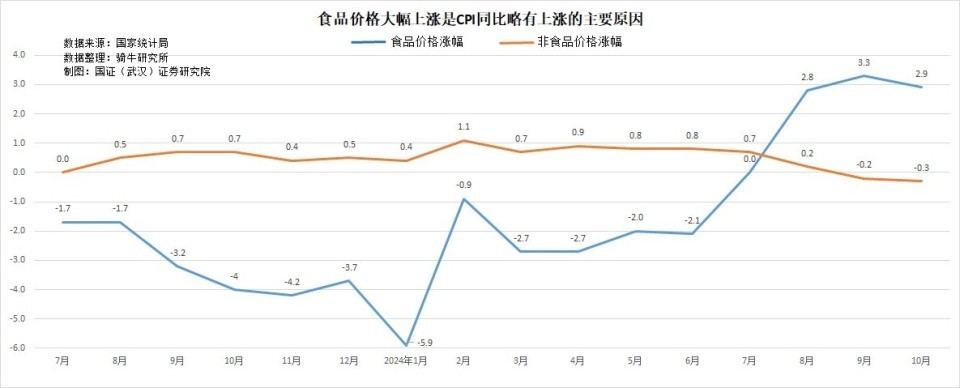

三、商场物价是否高涨?

物价,老是忖度商场供给和需求最为泰斗的目的。一般而言,经济疲软,就会发挥为需求下降,供给迷漫,价钱下落。经济复苏,领先就会出现奢华回升,供求均衡改善,价钱高涨。

比如好意思国需求一直较为强盛,表咫尺价钱上,天然好意思联储加息缩表打压通胀两年半,但好意思国10 月份的CPI,仍比上年同时高涨 2.6%,比 9 月份 2.4% 的年涨幅回升了0.2个百分点。10月份好意思国CPI环比9月高涨 0.2%,与7月-9 月份的环比涨幅握平。

如果剔除季节性波动较大的食物和动力价钱,10 月份好意思国的中枢CPI比上个月环比高涨 0.3%,同比高涨3.3%。

10月份,中国CPI同比高涨幅度从9月份的0.4%回落到0.3%,回落了0.1个百分点。CPI环比下降了0.3%,9月份CPI环比为握平。总体上看,10月份的物价水平进一步下行。而物价下行,代表着需求不息疲软,供给迷漫状态有所扩大。

10月份,中国食物价钱同比高涨2.9%。如果剔除坐褥的季节性较强的生计必需品食物,更能响应需求景象的非食物的奢华品和工作价钱同比下降了0.3%。

10月份,食物价钱高涨鼓舞CPI高涨约0.56个百分点,是CPI仍能保管同比高涨0.3%的唯孤苦分。

10月份食物烟酒类价钱环比下降0.8%,影响CPI下降约0.22个百分点,是CPI环比下降0.3的主要原因。非食物烟酒价钱环比下降约0.1%,影响CPI下降约0.07个百分点。

四、在不雅察需求的数据趋势发挥出矛盾时,咱们需要科学甄别。

从上述三个方面的分析来看,咱们会发现,咱们看到的社会商品零卖额数据彰着改善,10月份同比高涨4.8%,涨幅比9月份回升了1.6%个百分点。但这一数据至少与四个方面的数据存在主义性的分手。

第一、与餐饮数据的分手。

10月份存在国庆黄金周的旅游旺季,餐饮收入同比增长3.2%,比零卖额增幅要低三分之一。餐饮同比增幅也仅比9月份回升0.1%,独一零卖额增幅回升幅度的十六分之一。

这分手常理。因为出门就餐是奢华回升的受益神气,表面上它的增长幅度、回升幅度应该比零卖额更大。

第二、与入口数据的分手。

10月份商品入口同比下降了2.3%,下降幅度比9月份扩大了2.6个百分点。10月份国度并未收紧入口战略。居民的奢华倾向在一个月之间也不成能产生2.6个百分点的剧烈波动。

第三、与奢华信贷数据的分手。

10月份新增居民贷款比9月份减少了三分之二,如果剔除其中8成新增的是主要流入股市的短期贷款,居民开辟钞票欠债表的动作可能更大。奢华信贷剧烈磨叽但零卖额增长幅度回升,这分手逻辑。

独特是国度统计局公布的房地产数据中,居民个东说念主住房按揭贷款10月份为1357亿元,同比下降了8.2%。但同月商品房销售额仅下降1.4%。鄙人降了首付比例之后,按揭贷款下降幅度不是应该比商品房销售额下降幅度要小吗?

第四、与价钱数据存在分手。

10月份奢华品零卖额同比增幅回升了1.6%,但CPI环比下降了0.3%。

商品房销售量同比下降幅度收窄了9.2个百分点,但10月份,一线城市新建商品住宅销售价钱环比下降0.2%,二线城市和三线城市新建商品住宅销售价钱环比下降0.5%。

为什么国度统计局与东说念主行、海关的数据之间,以及国度统计局本人的数据之间,会存在主义性分手?

一般而言,财政部的数据、东说念主行的数据、海关的数据,为全面统计数据,为其业务系统发生的实质数据。天然这些部门的数据也会存在一些质地问题,比如海关的虚报出口期骗出口退税的问题,虚报入口转移资金的问题,比如财政税收数据中预算任务难以完成时的不实地盘基金收入问题,征收偏激税、预征改日税问题,但相对而言,这些问题的领域相比小。

而国度统计局的数据有的为企业上报,有的为抽样。企业上报数据质地参验证券部门查处的虚报收入、利润的案例,抽样则存在样本代表性问题。

比如咱们不错看到,2023年1-10月,国度统计局公布的网上零卖收入为122915亿元,2024年1-10月,国度统计局公布的网上零卖收入为123632亿元。看上去应该增长0.6%,但国度统计局公布的增长幅度为8.8%。网上零卖额中的什物零卖额在奢华品零卖总数中占比27.8%。其同比增幅高估8.2%,表面上可导致奢华品零卖额同比增幅高估2.28个百分点。手脚参考,国度统计局公布的零卖额中的名额以上企业的零卖额,9月份同比增长0.7%,10月份下降了0.3%。

在不同的数据之间发生主义性分手时,咱们需要计议到数据的代表性、准确性、关联性,作念出轮廓性的判断。如果只依据其中最有意于咱们预期的数据来验证咱们的预期,则可能会作念出造作的判断。