受AI时间推动,2024年以来,世界PCB商场出现回暖迹象。

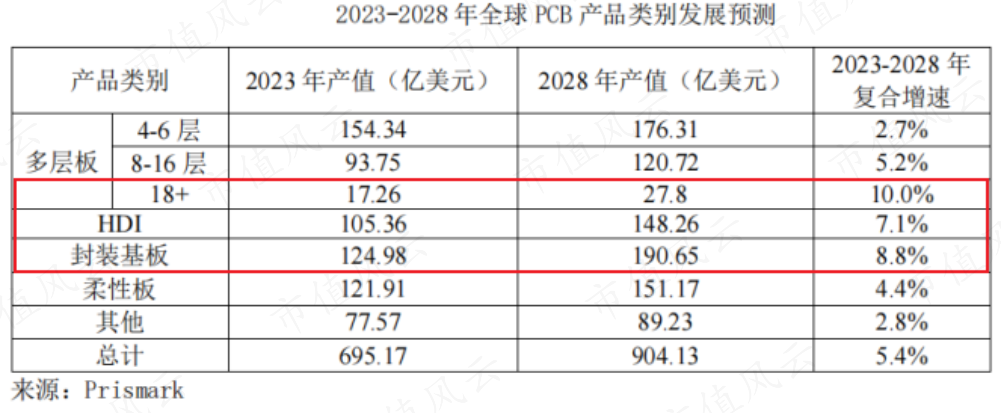

从产值来看,多层板为最主要的产物类别,2023年多层板产值达265.35亿好意思元,占总产值的38.2%。Prismark预测,往时18+多层板、HDI、封装基板将保管较高增速。

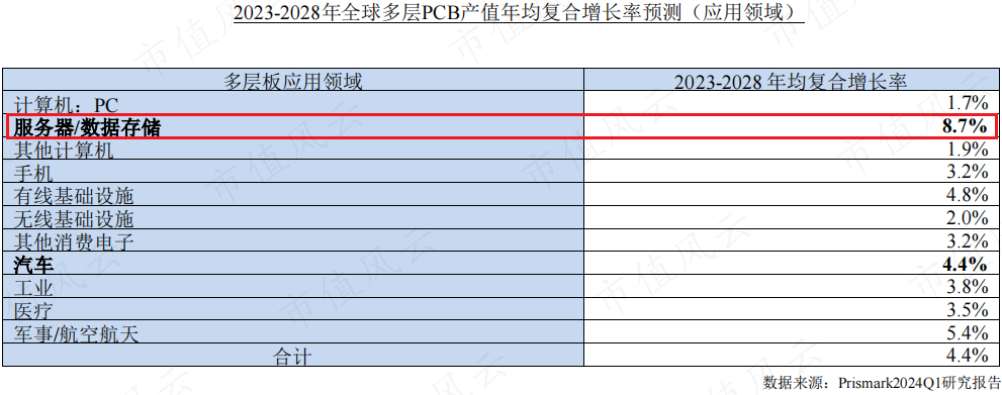

多层板欺诈规模中,管事器/数据存储增长预期相对较高。2023年世界管事器及存储用PCB商场限度约为82亿好意思元。

由于AI、数据中心等产业对PCB的性能要求较高,如高频、高速、高压、耐热、低损耗等,这也为PCB商场带来新的发展空间。

传统管事器PCB层数一般低于16层,而AI管事器PCB层数在20-28层,同期材料一般在超低损耗等第以上,AI管事器的PCB价值量也对应上升,价值量显明高于传统管事器。

现在,从事管事器PCB出产的厂商主要有广合科技、健鼎科技(3044.TW)、金像电子(2368.TW)、沪电股份(002463.SZ)等。

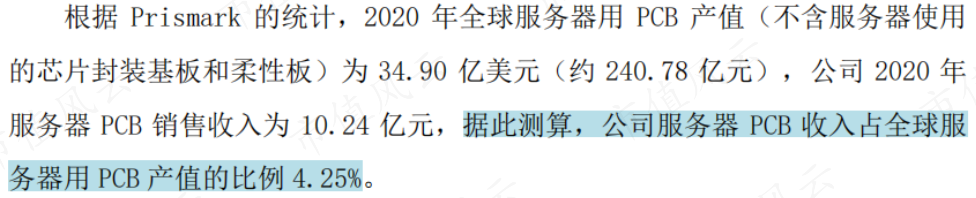

其中,广合科技(001389.SZ,下称公司)是中国内资PCB企业中排行第一的管事器PCB供应商,但世界市占率还较低,2020年仅为4.25%。

一、从科创板转战深市主板,多家机构突击入股

公司竖立于2002年,于2024年4月在深交所主板上市,保荐东说念主和主承销商齐是民生证券。

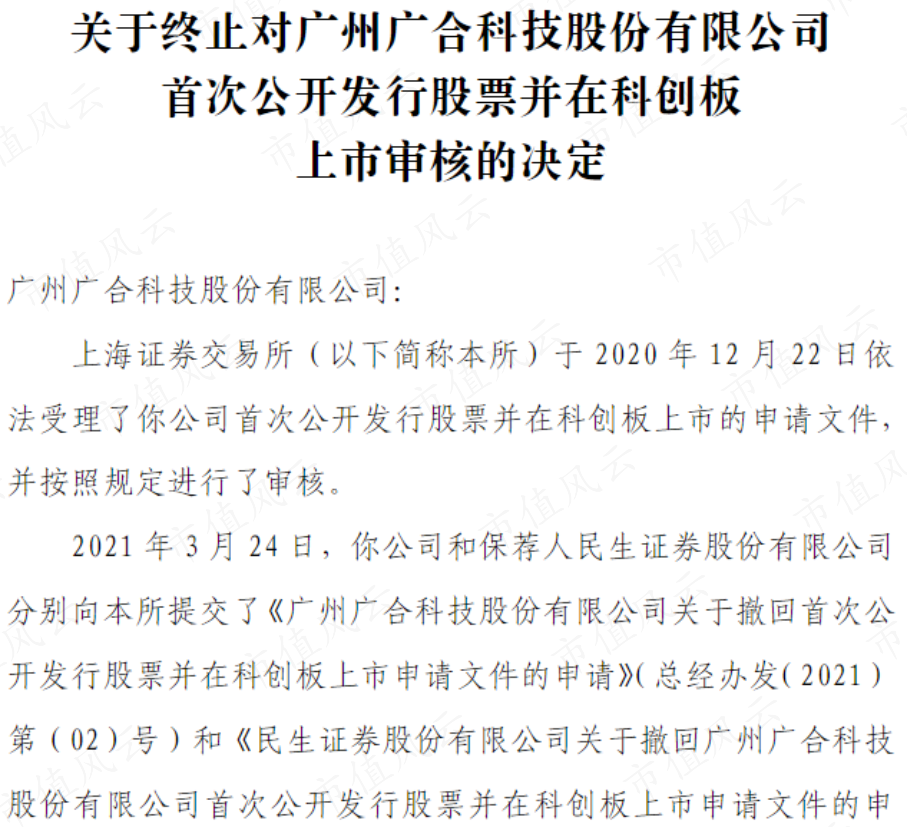

值得一提的是,公司还曾出现过递交肯求又除去的戏码。

2020年12月,公司呈报科创板上市,在清晰首轮问询恢复观点之前,2021年3月公司就除去了上市肯求。

为何要急着除去肯求呢?

公司在清晰信息中未对该问题进行诠释注解,但风浪君通过对比前后多个版块的招股书发现,除去肯求有时跟子公司黄石广合明股实债的安排谈判。

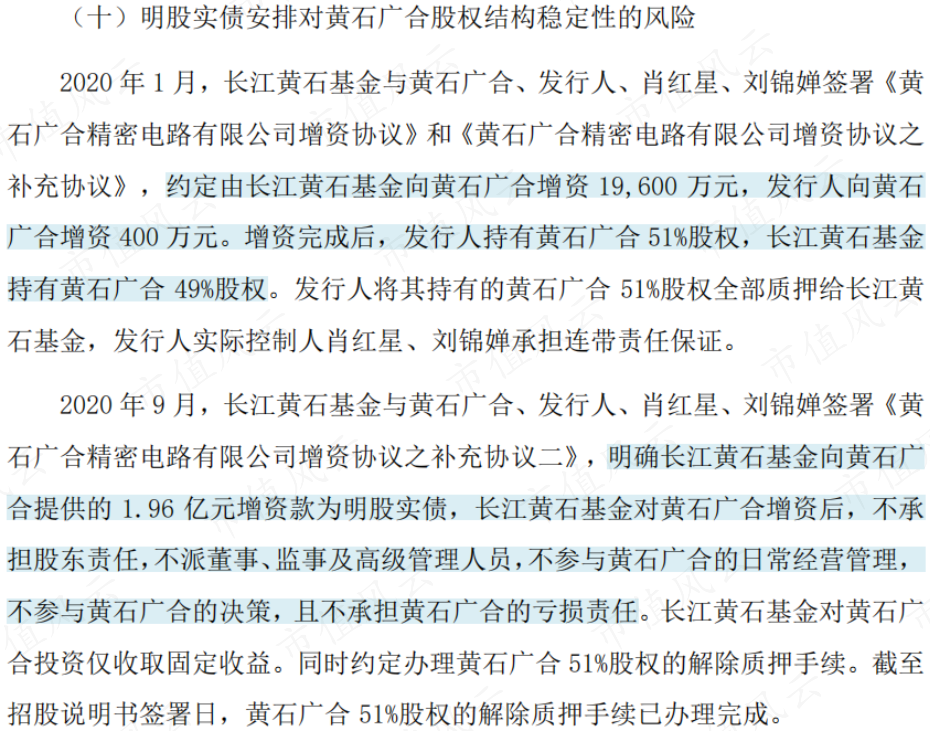

在初版招股书呈报稿中,公司明确教导了明股实债安排对黄石广合伙权结构知晓性的风险。

八成情况为,长江黄石基金(国资配景)对黄石广合增资1.96亿元,并握有黄石广合49%股权,该增资款骨子上为明股实债,长江黄石基金收取固定呈报,而非收取股权投资收益,也不参与黄石广合的标的惩办。

(起头:招股书呈报稿20201222)

而第二版招股书呈报稿败露,公司已于2022年4月完成了明股实债的到期璧还,回购了长江黄石基金握有的黄石广合49%股权。这一版招股书也删除了对明股实债安排的风险教导。

(起头:招股书呈报稿20220701)

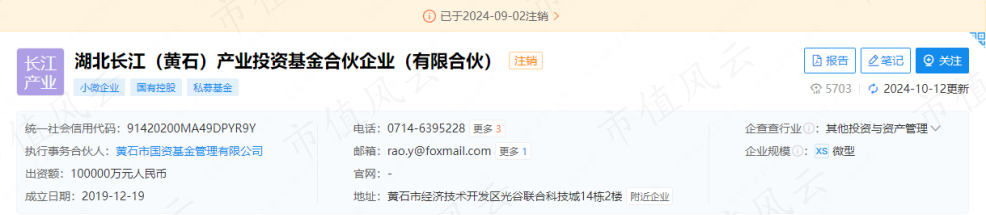

另外,长江黄石基金已于本年9月刊出。

(起头:企查查)

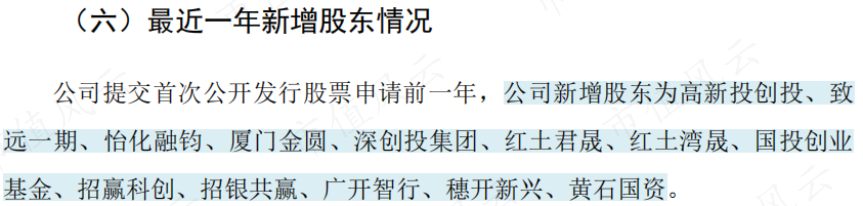

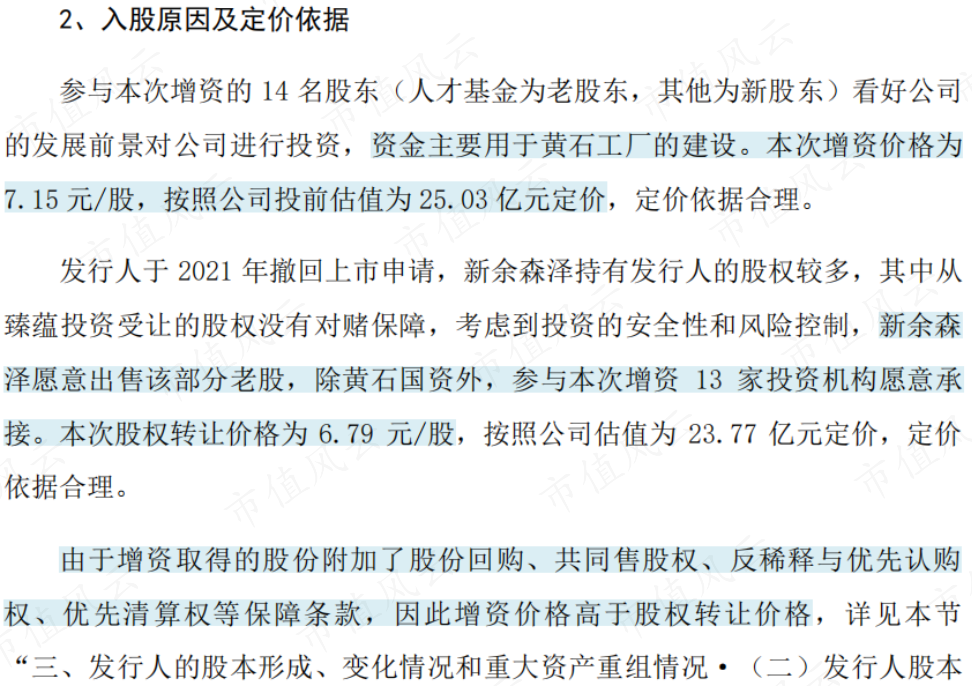

在上次IPO撤单后,高新投创投、致远一期等13家投资机构通过增资成为公司新增鼓吹,资金主要用于黄石匠场的开发。同期,除黄石国资外的新增鼓吹还受让了新余森泽握有的公司4.9%股份。

(起头:招股书呈报稿20201222)

(起头:招股书呈报稿20220701)

其中,增资价钱为7.15元/股,要高于股权转让价钱(6.79元/股),原因是增资获取的股份附加了股份回购、共同售股权、反稀释与优先认购权、优先计帐权等保险条目,2022年3月,对赌条目均已绝交。

(起头:招股书呈报稿20220701)

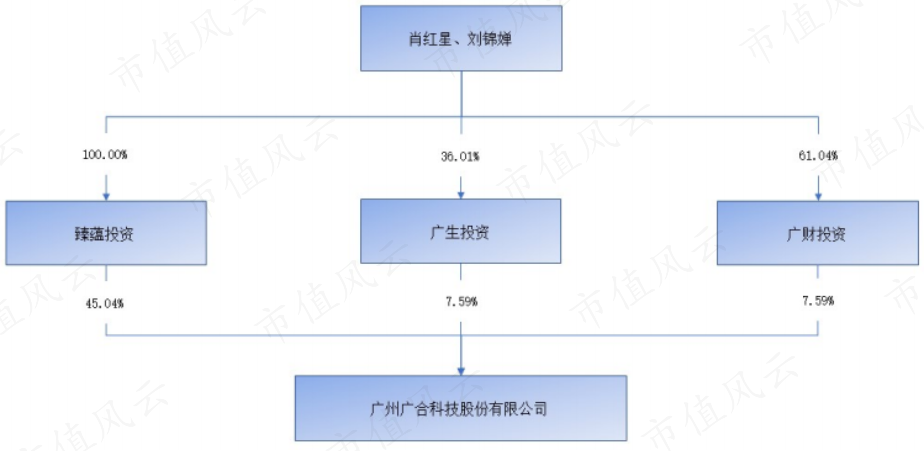

现在公司控股鼓吹为臻蕴投资,穿透后实控东说念主为肖红星、刘锦婵配偶。截止2024年三季度末,实控东说念主通过臻蕴投资、广生投资、广财投资障碍限制上市公司54.19%的股份。

(起头:2023年报)

二、卑劣产物升级迭代,客户围聚度较高

公司主营多高层印制电路板,产物欺诈于管事器、铺张电子等规模,其中管事用具PCB产物的收入占比约七成。

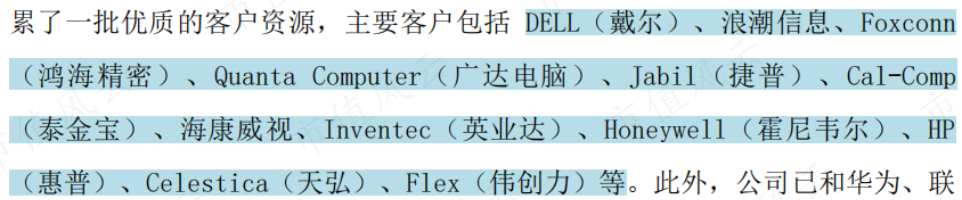

公司产物除外售为主,客户包括DELL(戴尔)、海潮信息、Foxconn(鸿海精密)、Quanta Computer(广达电脑)等,前五大客户销售占比基本在70%阁下,围聚度尽头高,一朝没抱紧客户大腿,效力很严重。

(起头:广合科技2024半年报)

公司外售主要以境内保税园区或保税工场、中国香港为主,抵达香港的货品中又有较大比例流向客户的中国境内工场。

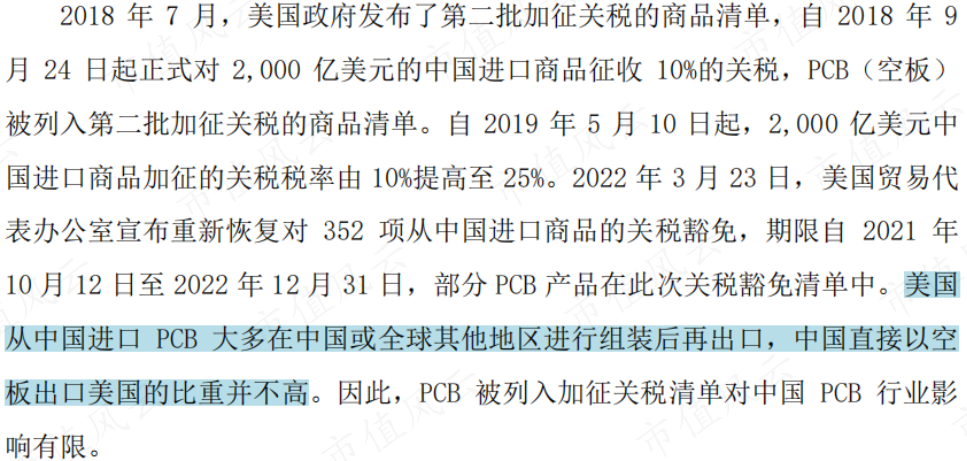

好意思国从中国入口PCB大多在中国或世界其他地区进行拼装后再出口,中国径直以空板出口好意思国的比重并不高。因此,中好意思商业摩擦对公司外售的影响相对有限。

另外,公司也在推动泰国工场的开发,产物主要针对新一代管事器及交换机,要点面向国际商场。泰国工场预测2025年一季度量产。

(起头:广合科技招股书)

比年来,大数据、云忖度、东说念主工智能等时间迅猛发展,带动了数据中心等基础轮番的加快落地,并进一步催生了管事器的需求。

同期类似Intel、AMD芯片厂商管事器芯片更新换代,各大云忖度管事提供商也加多了对管事器等硬件拓荒的采购量,由此也带动了管事用具PCB行业的发展。

2018-2023年,公司营收从10.3亿元增至26.8亿元,CAGR为21%。2024年前三季度,营收同比增长36.7%。

(起头:市值风浪APP)

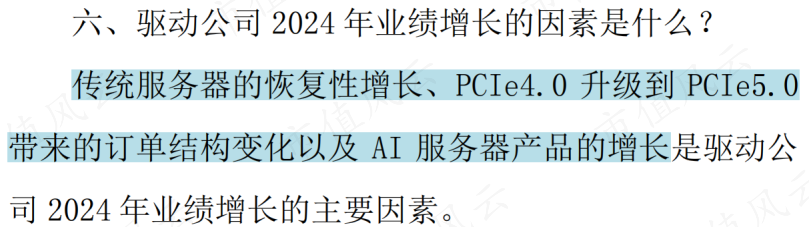

前三季度的增长主要受传统管事器的升级迭代以及AI管事器产物的增长运行。

(起头:公司公告)

从管事器的举座出货量来看,仍以传统管事器为主,AI管事器占比约25%。

(起头:公司公告)

管事器产物的迭代主要受算力芯片迭代影响,经常迭代周期两年阁下。

公司示意这一代产物升级迭代经过会不时到2024年年底,这也意味着来岁就享受不到卑劣升级迭代的红利了,增长的压力给到了AI管事器产物。

(起头:公司公告)

三、毛利率有提高,但议价才能有限

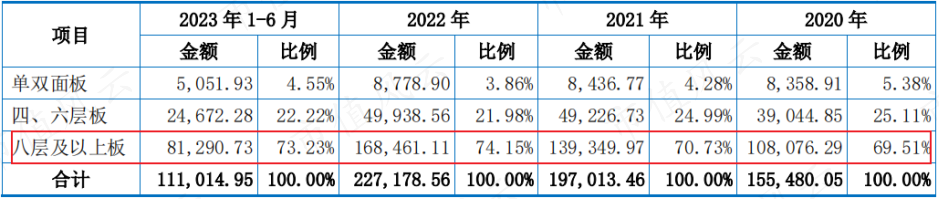

跟着卑劣管事器产物的升级迭代,公司八层及以上板的收入占比保握稳步提高,新产物的价钱和利润率较高,产物结构得以优化。

(起头:招股书)

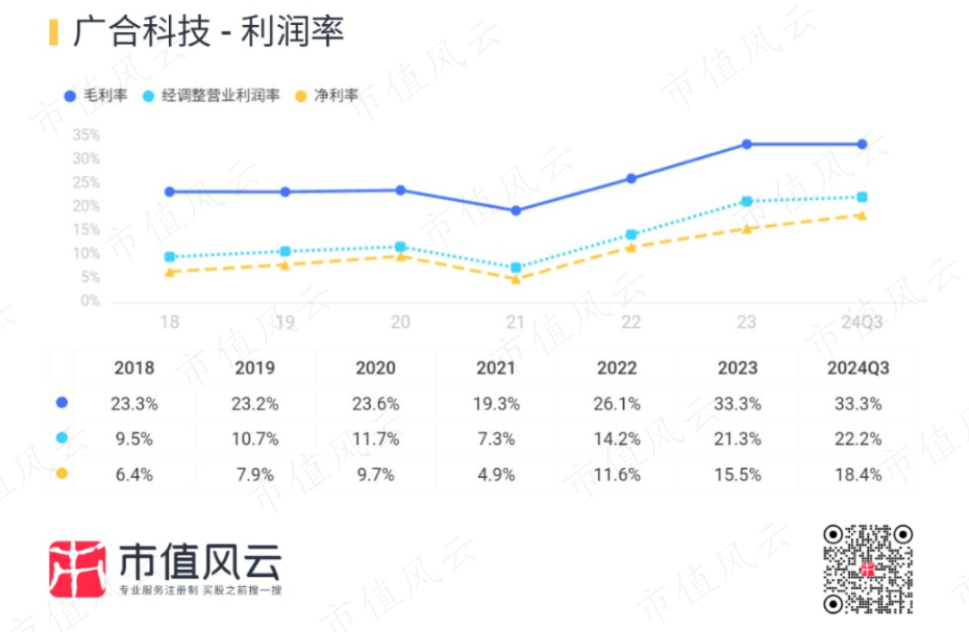

类似东说念主民币贬值、原材料价钱下落等成分影响,近几年公司毛利率有一定提高,2024年前三季度,毛利率达到33.3%,净利率为18.4%。

2021年毛利率下滑主如若受原材料覆铜板、铜球、铜箔采购均价高潮及黄石新工场投产影响。

(起头:市值风浪APP)

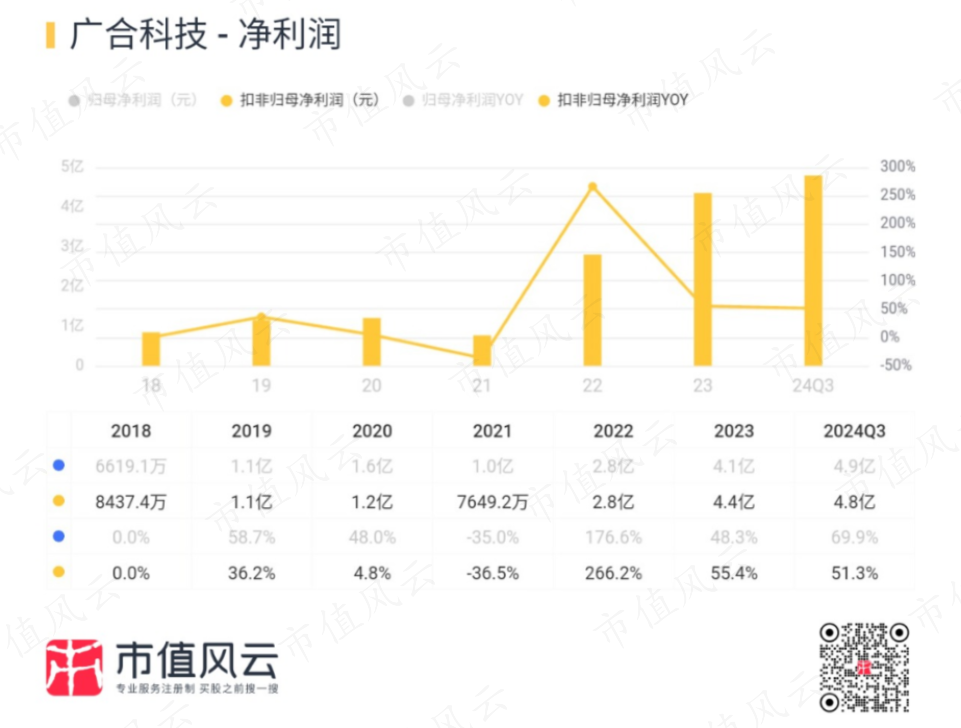

收入增长类似盈利才能提高,近几年利润也上了台阶,2023年扣非归母净利润为4.4亿元。2024年前三季度,扣非归母净利润同比增长51.3%。

(起头:市值风浪APP)

不外,公司过往的利润发扬很猛进程成绩于税费返还。

2020-2023年,税费返还金额辞别为1、1.8、1.8、1.2亿,占各期利润总数比重辞别为58.0%、183.4%、56.7%、23.5%。

(起头:招股书)

另外,尽管毛利率有提高,但公司的成本转嫁才能尽头有限。

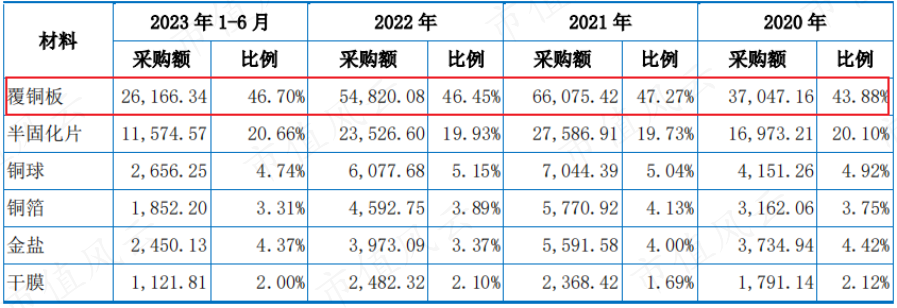

公司下搭客户围聚度较高,上游主如若覆铜板厂商,前五大供应商采购占比基本在50%阁下。

(起头:招股书)

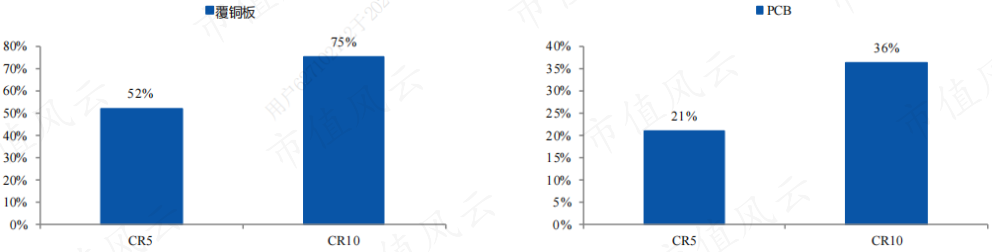

而况,PCB行业围聚度举座低于覆铜板行业。2020年,世界覆铜板行业CR5为52%,世界PCB行业CR5为21%。

因此,位于产业链中游的PCB厂商对上游覆铜板厂商、卑劣品牌厂商的议价才能均较为有限。

(起头:财信证券研报)

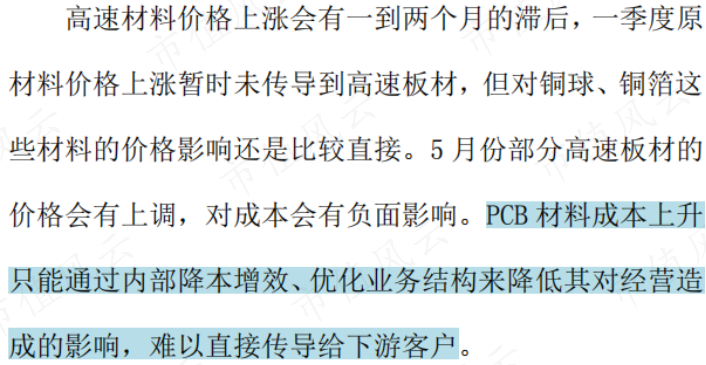

公司也示意,PCB材料成本上升只可通过里面降本增效、优化业务结构来裁减其对标的酿成的影响,难以径直传导给下搭客户。

(起头:公司公告)

另外,跟着管事器PCB赛说念的火热,除沪电股份外,世运电路(603920.SH)、胜宏科技(300476.SZ)等其他PCB大厂也在纷纷加快布局,商场竞争将会愈加强烈。

(起头:世运电路2024半年报)

(起头:胜宏科技2024半年报)

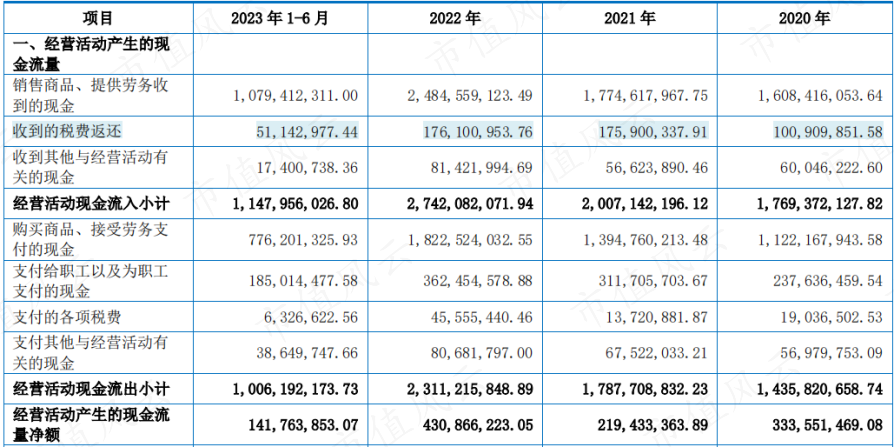

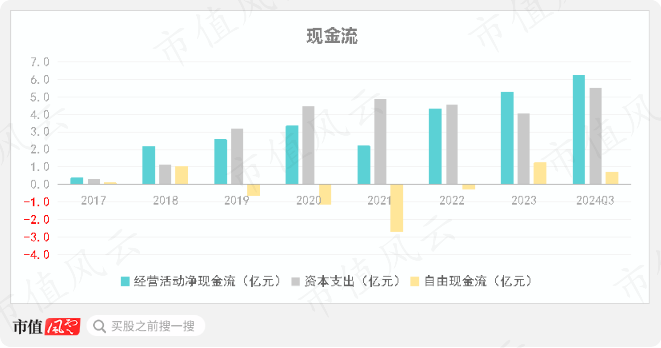

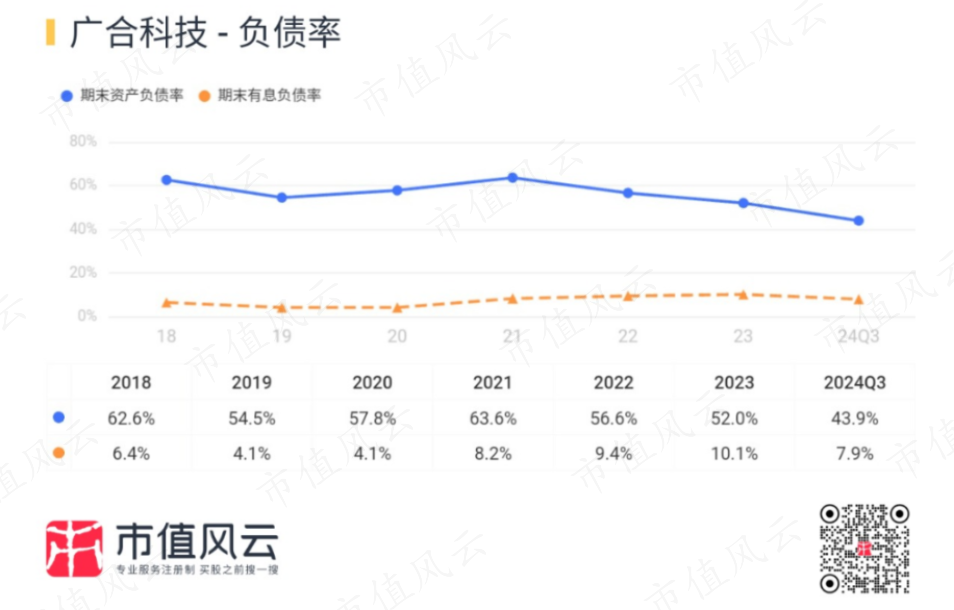

四、偏重钞票,现款流欠安

2017年以来,公司标的净现款流均为正,但老本支拨限度一直保管在高位,导致解放现款流举座发扬欠安。

(起头:同花顺iFind,制图:市值风浪APP)

这跟PCB行业的重钞票特点谈判。国法2024年三季度末,固定钞票及在建工程账目价值统共21.4亿元,占总钞票比重达41.8%。

公司历史上有息欠债率不高,国法2024年三季度末,带息债务统共约4亿元,账上货币资金8.7亿元。

(起头:市值风浪APP)

公司上市时分不长,IPO募资7.4亿元,上市后已分成1.1亿元,分成率为25.5%。

(起头:市值风浪APP)