后入局者濒临高市集风险。

产业链前端:黑马虽好,怎奈巨头难以高出

截止上周三,多肽双巨头礼来、诺和诺德均已发布三季报,礼来替尔泊肽销售增速不足市集预期,诺和诺德司好意思格鲁肽距离药王宝座仍有“一步之遥”,从财报上看,GLP-1降糖减重赛谈似乎减慢降温了,但这并不影响双巨头长久的“市集管辖地位”。

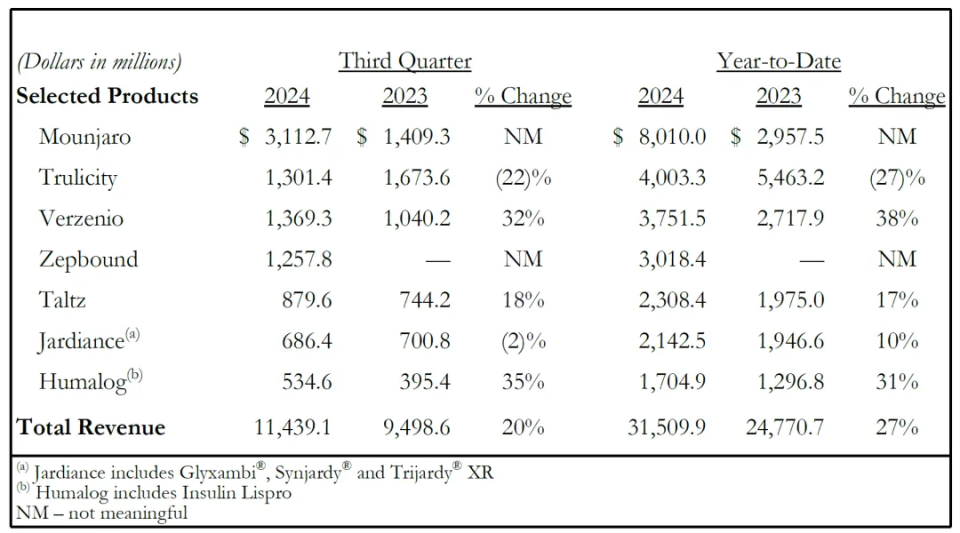

先看礼来三季报,第三季度公司总收入为 114 亿好意思元,高于客岁同期的95亿好意思元,但低于分析师预期的121亿好意思元。Tirzepatide品牌Mounjaro(用于 2 型糖尿病)和 Zepbound(用于慢性体重措置)荒原的销售额未达预期,令分析师感到无意:

第三季度,Mounjaro 销售额为31.1亿好意思元,低于预期的37.7亿好意思元,而 Zepbound销售额为12.6亿好意思元,低于预期的17.6 亿好意思元。tirzepatide的吞并销售额为43.7亿好意思元,比华尔街预期的53.1亿好意思元低18%。

吞并本年前三季度销售额,Tirzepatide品牌总销量达110亿好意思元,雅致踏入“超等重磅炸弹”之列。不外,两款居品三季度销售不足预期,及环比没怎么增长,被关联投研东谈主士解读为GLP-1赛谈“减慢降温”:问题指向需求群体的支付材干,增速放缓可能意味着有钱支付的群体也曾被浸透得差未几,礼来可能需要快速扩大商保遮掩领域,不外商保很难订价(参考诺和诺德与商保的拉锯战),如何弃取亦然沿途坎。

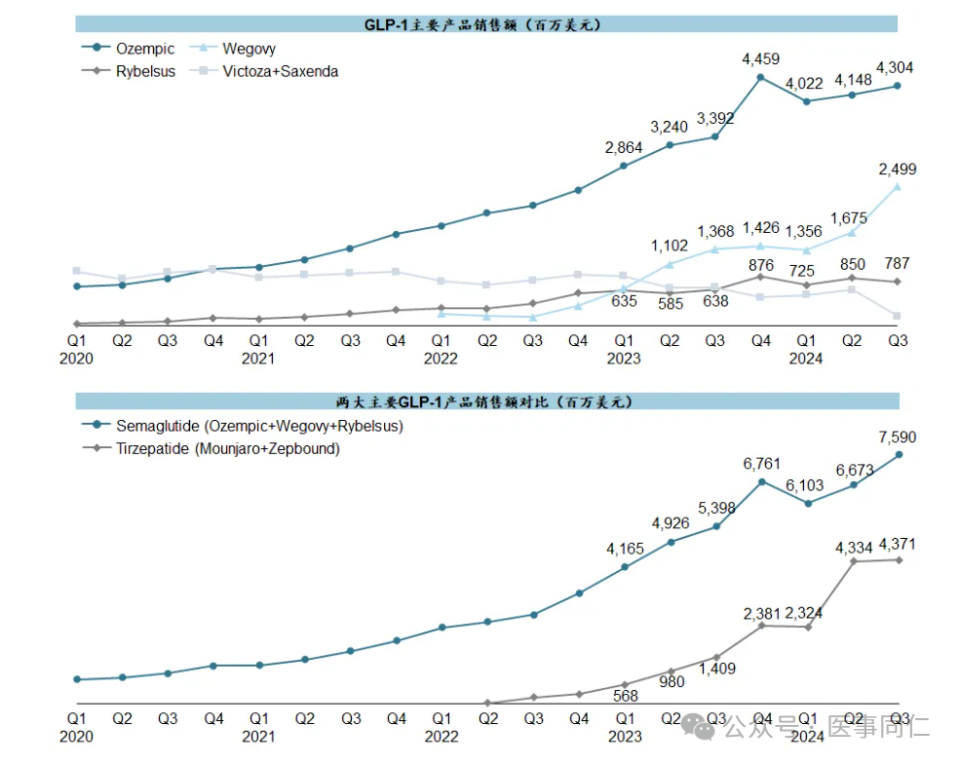

礼来先发家报,因销售不足市集预期股价下降11%,随后史上非凡,诺和诺德延伸礼来一周公布财报,具体来说,司好意思格鲁肽前三季度共营收1412.13亿丹麦克朗(约合203.8亿好意思元)。其中Ozempic(降糖版)864.89亿丹麦克朗(约合124.8亿好意思元),同比增长32%。Rybelsus(口服降糖)163.84亿丹麦克朗(约合23.6亿好意思元),同比增长28%。Wegovy(减再版)383.40亿丹麦克朗(约合55.3亿好意思元),同比增长76%。

同比数据可以,但从诺和诺德和礼来近几个季度的推崇来看,Ozempic和Mounjaro的增长也曾放缓,Wegovy和Zepbound的新处方量也出现了下滑,这加多了对总计GLP-1市集空间可能提前见顶的担忧。

在礼来和诺和诺德两大王牌居品销售增速放缓的同期,GLP-1降糖减重赛谈黑马公司Viking清晰其明星在研居品VK2735口服1期和皮下2期优异减重数据(细目自查),但市集对此并不认同,本日Viking股价大跌超13%。

Viking这匹黑马虽好,奈何前有礼来和诺和诺德两座峻岭难以高出,分析东谈主士合计产能布局、入市实践皆会是Viking将来会濒临的要紧挑战。Viking要作念的是大剂量的口服药,算作一家Biotech其产能布局会很辛苦,虽能与CDMO达成缜密的策略配合,但面对束缚大手笔布局自有产能以及在渠谈资源、品牌营销上占有先天上风的双巨头,Viking前路难言豁达。

巨头不成撼动的管辖力还来自于其几十年如一日的专科聚焦和自我进化,以诺和诺德为例,其被称为医药界的“独狼”,不跟风、够寂寞、够坚毅:

专精研发,自我进化:束缚精进分子修饰,优化坐褥时刻,近日还与Ascendis Pharma A/S(NASDAQ:ASND)达成TransCon时刻平台各人独家许可配合,将开拓每月一次GLP-1应允剂;

深耕赛谈,从不跟风:坚抓在我方擅长且合计如实还有好多未被知足的疾病范畴深耕。当别东谈主还在卷减肥药的时刻,公司也曾在开拓下一代“智能胰岛素”,便是减肥药也进化到第三代了……这种自我更新迭代,为长久的市集占有率提供了保险。

产业链后端:CDMO火拼产能,谁的春天?

Guide View

如上所述,GLP-1降糖减重赛谈最终阵势仍是强人恒强,市集齐集度会十分高,响应到上游,CDMO的生意随机率也会呈现高度齐集化的脾性。

发轫,多肽前端市集高度齐集,加上双巨头大举屯兵自建产能,且配合CDMO均是行业龙头,订单阵势已定,其后者从双巨头手里拿单的契机薄物细故,拿不下大主顾主源,事迹很难放量升起。

其次,在研和行将上市的同类新药,即便优秀如VK2735,也濒临来自巨头的碾压,畴昔市集放量未知,况兼它们早已被配合的CDMO企业锁死,上市后订单滚动和析出概率不高。

如斯看来,后入局者能抢的貌似独一仿制药市集的订单了,但以当今全产业链扎堆上马的状貌来说,畴昔或难逃价钱战。由于GLP-1降糖减重市集高度齐集,加上先入局者也曾锁定畴昔重磅居品订单,该赛谈CDMO生意的春天可能只属于为数未几的行业头部企业。

图源:pixabay

以药明康德为例,多肽业务是这两年才爆发,但布局也曾是10多年前的事情了,当时药明康德就通过“R”端(早期研发)工作对革命趋势的机敏捕捉,建立了多肽护士和测试材干,随后通过对R、D、M要领的整合,完了“无缝连结”高效鼓吹,并证明业务的预期放量提前几年布局产能,展望2024年底国内工场产能将扩建至41,000升,概述各方面实力,已是业内遥遥发轫——CRDMO一体化工作锁定了泉源订单,产能蔓延知足配合及新增客户市集放量需求,巨头的先发上风和产能上风,其后者很难追逐。

药明康德最新清晰的数据也清晰,市集订单更多向巨头汇注:当年12个月,药明康德平台工作的临床阶段GLP-1药物数目从10个增长至18个(包括小分子和多肽类药物),增幅高达80%。现存的47个临床阶段的多肽药物中,药明康德参与了8个;32个临床小分子药物中参与了10个,另外,还缓助了1款生意化居品。财报数据上来说,WuXi TIDES前三季度业务收入达到35.5亿元,同比强劲增长71.0%;展望全年TIDES收入增长将超越60%。放弃2024年9月底,TIDES在手订单同比增长196%。

这是各人排行前三多肽CDMO的吸单材干。再看根植行业多年的纯多肽CDMO企业,诺泰生物和圣诺生物均是在最新的财报中提到事迹高增,诺泰生物前三季度完了营收12.52亿元,同比增长76.51%;扣非后净利润3.55亿元,同比增幅达301.43%。圣诺生物前三季度完了营收3.38亿元,同比增长16.00%,扣非归母5365.55万元,同比增长129.64%。9月份刚缔结不超3.5亿元胰高糖素样肽-1(GLP-1)多肽原料药供货公约。

当下,不少CDMO皆在布局多肽产能或扩产,且主要针对GLP-1降糖减重居品,还有一些正本作念化妆品多肽原料药的企业跨界过来,念念要打造GLP-1观点公司,也在实打实地投建产能。在行业扎堆上马产能的大趋势下,后入局者将濒临愈加不确定及高风险的市集畴昔。

参考开端:企业公告、盖德视界历史报谈、医事同仁

谋划:May / 审核校对:Jeff

撰写裁剪:May