作家:赵伟、屠强、贾东旭 (赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

选录

事件:10月社零当月同比4.8%、预期3.9%、前值3.2%;固投累计同比3.4%、预期3.5%、前值3.4%;地产投资累计同比-10.3%、预期-10.1%、前值-10.1%;新建商品房销售面累积计同比-15.8%、前值-17.1%;工业增多值当月同比5.3%、预期5.6%、前值5.4%。

中枢不雅点:战术传导相对告成的范围景气改善,但传导相对迤逦的范围景气下行

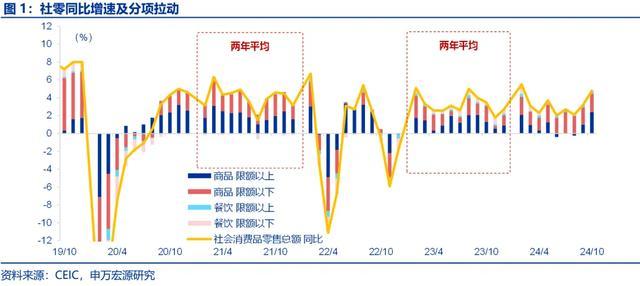

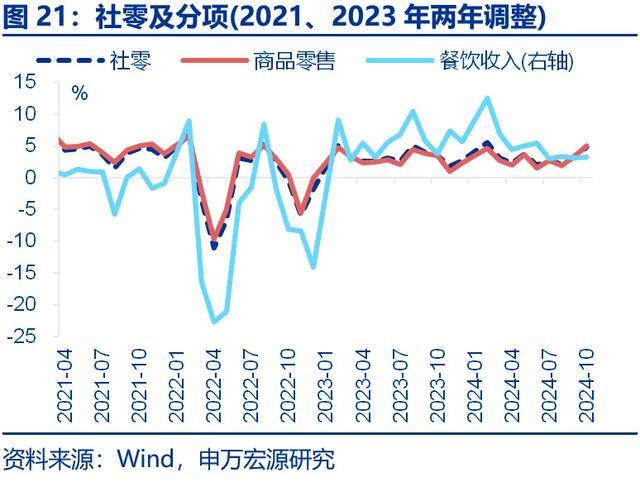

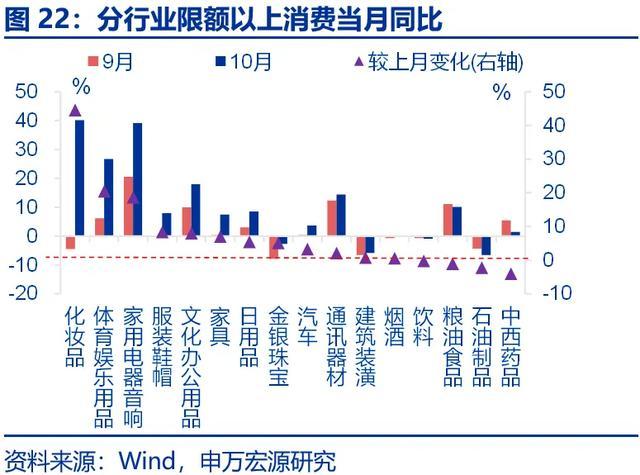

社零:电商促销提前重叠以旧换新战术成果加速落地,社零增速超预期改善,但受战术影响不告成的餐饮收入仍偏弱。10月社零增速上行1.6pct至4.8%,名额以上商品零卖增速改善(+4.0pct至6.8%)是主要原因。一方面,以旧换新战术捏续推动汽车(+3.3pct至3.7%)和家电(+18.7pct至39.2%)滥用。另一方面,电商促销前移带动化妆品、体育文娱用品等其他可选滥用彰着改善。但餐饮收入增速(+0.1pct至3.2%)仍偏弱。

地产方面,需求侧战术减弱带动地产销售积极改善,但供给侧融资承压连累新开工与地产投资彰着回落。10月商品房销售额、销售面积增速差别飞腾9.4pct、15.3pct至-1.6%和-1%,反应9月底以来一系列刺激需求的战术成果加速体现。但与此同期,房企信用融资增速却出现低基数下的彰着回落(-3.6pct至-15.5%),结构上自筹资金增速彰着下行,亦连累新开工增速(-6.8pct至-26.7%)、地产投资增速(-3pct至-12.4%)彰着回落。

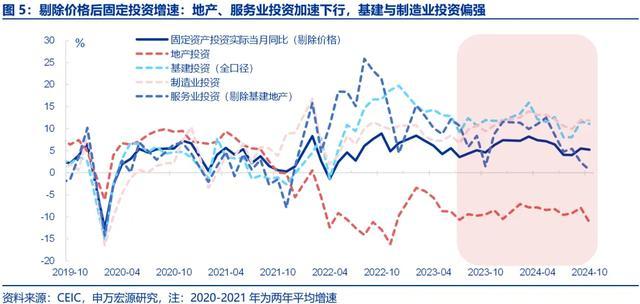

固定投资方面,稳增长范围投资增速彰着升迁,但服务业投资增速彰着回落。1-10月固定投资累计同比3.4%,当月同比也捏平3.4%,但剔除价钱后实质增速回落0.3pct至5.2%。分结构看,狭义基建投资彰着提速(花式+3.4pct至5.5%),征战投资增速也飞腾0.5pct至14.3%,推动制造业投资增速飞腾0.1pct至9.9%。但服务业投资当月同比(-1.5pct至-1.2%)下行彰着,结构上生计性服务业投资增速回落幅度较大。

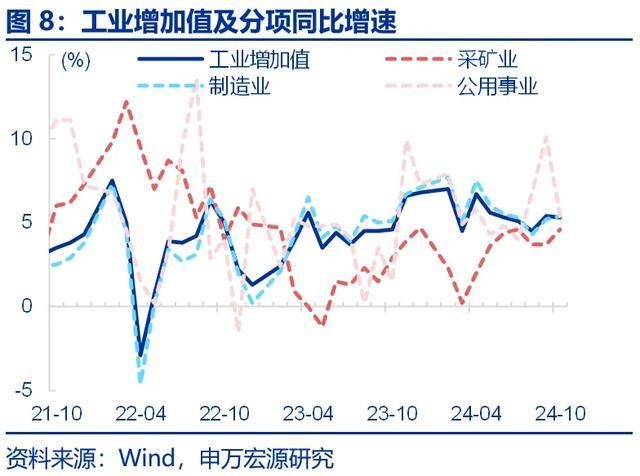

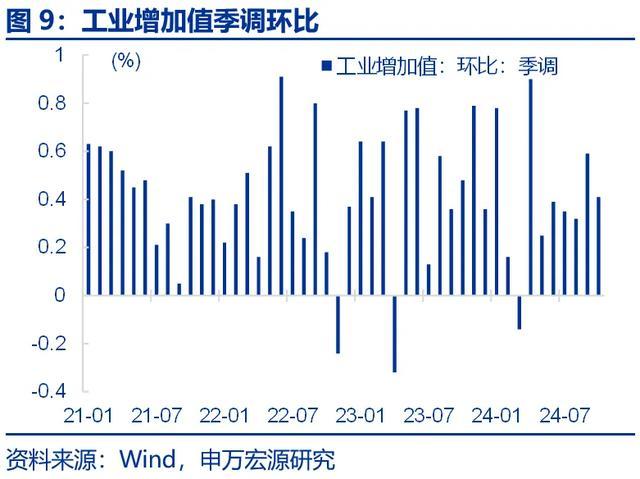

工业坐褥:基建提速带动上游、以旧换新拉动卑劣,但中游坐褥彰着走弱。10月工业增多值增速下行0.1pct至5.3%,制造业(+0.2pct至5.4%)增速小幅上行。分结构看,基建提速拉动上游改善,玄色压延(+1.3pct至4.0%)和非金属成品(+1.2pct至-2.6%)改善彰着。卑劣受以旧换新战术拉动,汽车(+1.6pct至6.2%)坐褥增速也彰着上行。但中游如金属成品(-2.0pct至7.3%)、通用征战(-2.2pct至2.4%)出现下行。

归来:战术对经济的复古成果加速表示,但传导相对迤逦的范围景气仍偏弱,后续仍需精良追踪增量战术变化。9月以来地产需求侧战术彰着减弱、财政支拨亦彰着提速,重叠征战更新、滥用品以旧换新战术成果加速表示,通过传导至基建投资、制造业投资、大量可选滥用改善,对经济酿成灵验复古。但战术传导相对迤逦的范围仍说明偏弱,10月服务业投资链接下滑,餐饮滥用仍然偏弱,地产融资与投资增速彰着下行。后续经济更可捏续的规复,仍需依赖增量战术变化。

老例追踪:工业坐褥保捏较快增长,基建投资彰着回升

坐褥:工业坐褥保捏相识,服务业坐褥彰着加速。10月,工业增多值当月同比拟上月回落0.1pcts至5.3%;其中,制造业坐褥边缘回升0.2pcts,服务业坐褥同比增多1.2pcts。

投资:固定钞票投资捏平前月,狭义基建投资彰着回升。10月,固定钞票投资当月同比捏平前月、录得3.4%。其中,狭义基建投资当月同比拟上月回升3.4pcts至5.5%。

滥用:社零增速彰着好于预期,结构上商品零卖涨幅显贵。10月,社零当月同比拟上月回升1.6pcts至4.8%。其中,商品零卖边缘回升1.7pcts,餐饮收入小幅回升0.1pct。

风险辅导

外部环境变化,房地产局面变化,稳增长战术推动速率不足预期。

叙述正文

事件:10月,社零当月同比4.8%、预期3.9%、前值3.2%;固定钞票投资累计同比3.4%、预期3.5%、前值3.4%;房地产开发投资累计同比-10.3%、预期-10.1%、前值-10.1%;新建商品房销售面累积计同比-15.8%、前值-17.1%;工业增多值当月同比5.3%、预期5.6%、前值5.4%。

1. 中枢不雅点:10月事济呈现“四大分化”

社零:电商促销提前重叠以旧换新战术成果加速落地,社零增速超预期改善,但受战术影响不告成的餐饮收入仍偏弱。10月社会滥用品零卖总和当月同比上行1.6个百分点至4.8%,进步阛阓预期(3.9%,Wind)。分结构来看,名额以上商品零卖成为拉动社零改善(+4.0pct至6.8%)的主要力量。一方面,以旧换新战术捏续推动汽车(+3.3pct至3.7%)和家电(+18.7pct至39.2%)滥用,差别拉动名额以上商品零卖1.1、0.9个百分点。另一方面,电商促销前移带动其他可选品滥用彰着改善,最典型如化妆品(+44.6pct至40.1%)和体育文娱用品(+20.5pct至26.7%)。其他可选品也受此带动,如服装(+8.4pct至8.0%)、文化办公用品(+8.0pct至18.0%)、产物(+7.0pct至7.4%)等。10月餐饮收入(+0.1pct至3.2%)增速仍偏弱。

地产方面,需求侧战术减弱带动地产销售积极改善,但供给侧融资承压连累新开工与地产投资彰着回落。10月商品房销售额、销售面积增速差别飞腾9.4pct、15.3pct至-1.6%和-1%,反应9月底以来一系列刺激需求的战术成果加速体现。但与此同期,房企信用融资增速却出现低基数下的彰着回落,单月下行3.6pct至-15.5%,结构上自筹资金增速大幅下行8.9pct至-22.7%,亦连累新开工增速(-6.8pct至-26.7%)、地产投资增速(-3pct至-12.4%)彰着回落。

固定投资方面,稳增长范围投资增速彰着升迁,但服务业投资增速彰着回落。1-10月固定投资累计同比3.4%,当月同比也捏平3.4%,但剔除价钱后实质增速回落0.3pct至5.2%。分结构看,狭义基建投资彰着提速(花式+3.4pct至5.5%,下同),受财政支拨提速的告成带动,征战投资增速也飞腾0.5pct至14.3%,推动制造业投资增速飞腾0.1pct至9.9%。但服务业投资当月同比(-1.5pct至-1.2%)下行彰着,结构上与住户生计性服务滥用有关的文化体育文娱业,投资增速彰着下行9pct至-8.3%。

工业坐褥:基建提速带动上游、以旧换新拉动卑劣,但中游坐褥彰着走弱。10月工业增多值实质当月同比5.3%,较上月下跌0.1个百分点,低于预期(5.6%,Wind)。其中采矿业(+0.9pct至4.6%)小幅改善,公用办事(-4.7pct至5.4%)彰着回落,制造业(+0.2pct至5.4%)小幅上行。拆分制造业结构来看,上游坐褥有所改善,或和传统基建反弹有告成联系。玄色金属(+1.3pct至4.0%)和非金属(+1.2pct至-2.6%)改善彰着,有色金属(-1.1pct至7.7%)坐褥保捏高位。中卑劣出现分化,受以旧换新战术拉动,汽车(+1.6pct至6.2%)坐褥出现改善,电气机械(-1.0pct至5.1%),缠绵机、通讯和其他电子征战(-0.1pct至10.5%)保捏相对高位。但中游如金属成品(-2.0pct至7.3%)、通用征战(-2.2pct至2.4%)出现下行。

归来:战术对经济的复古成果加速表示,但传导相对迤逦的范围景气仍偏弱,后续仍需精良追踪增量战术变化。9月以来地产需求侧战术彰着减弱、财政支拨亦彰着提速,重叠征战更新、滥用品以旧换新战术成果加速表示,通过传导至基建投资、制造业投资、大量可选滥用改善,对经济酿成灵验复古。但战术传导相对迤逦的范围仍说明偏弱,10月服务业投资链接下滑,餐饮滥用仍然偏弱,地产融资与投资增速彰着下行。后续经济更可捏续的规复,仍需依赖增量战术变化。

2. 老例追踪:工业坐褥保捏较快增长,基建投资彰着回升

坐褥:工业坐褥保捏相识,服务业坐褥彰着加速。10月,工业增多值当月同比拟上月回落0.1个百分点至5.3%,工业坐褥小幅回落主要受公用办事坐褥连累,其坐褥环比回落4.7个百分点至5.4%。对比之下,采矿业、制造业坐褥络续回升,环比差别增多0.9、0.2个百分点至4.6%、5.4%。主要行业中,石化产业链坐褥涨幅较大,油气开采、化学原料业坐褥边分缘别升迁3.8、2.3个百分点至5.8%、6.9%。与此同期,服务业坐褥彰着加速,10月服务业坐褥指数当月同比拟上月增多1.2个百分点至6.3%。

投资:固定钞票投资捏平前月,狭义基建投资说明较强。10月,固定钞票投资累计同比为3.4%、略低于阛阓预期(3.5%,WIND),调理后的固投当月同比捏平前月、录得3.4%。其中,狭义基建投资涨幅较大,当月同比拟上月回升3.4个百分点至5.5%。

制造业投资保管韧性,食物制造、缠绵机通讯等行业投资增速涨幅较大。10月,制造业投资合座保管韧性,累计同比拟上月回升0.1个百分点至9.3%;当月同比拟上月增多0.1个百分点至9.9%。分行业看,食物制造业投资涨幅最为显贵,当月同比边缘升迁10.1个百分点至23.5%,缠绵机通讯、专用征战等装备制造业投资边缘回升幅度也较大,当月同比差别较9月增多5.1、3.2个百分点至13.4%、11.7%。

地产投资回落,但商品房销售边缘改善。10月,房地产开发投资累计同比拟前月小幅回落0.2个百分点至-10.3%,当月同比拟前月下滑3个百分点至-12.4%。分不同阶段看,新开工面积再度出现回落,累计同比拟前月下行0.4个百分点至-22.6%。对比之下,实现、商品房销售面积有所征战,累计同比差别较前月回升0.5、1.3个百分点至-23.9%、-15.8%。合座来看,地产销售回稳迹象初步表示,但地产链投资较旧年同期仍有较大差距,后续战术落地成果有待进一步不雅察。

滥用:社零增速彰着好于预期,结构上商品零卖涨幅显贵。10月,社零当月同比拟上月回升1.6个百分点至4.8%、彰着好于预期(WIND,3.9%)。其中,商品零卖涨幅较大,当月同比拟上月增多1.7个百分点至5%;餐饮收入小幅回升,当月同比拟上月增多0.1个百分点3.2%。分品类看,化妆品、体育文娱用品、家用电器涨幅显贵,边分缘别回升44.6、20.5、18.7个百分点至40.1%、26.7、39.2%。

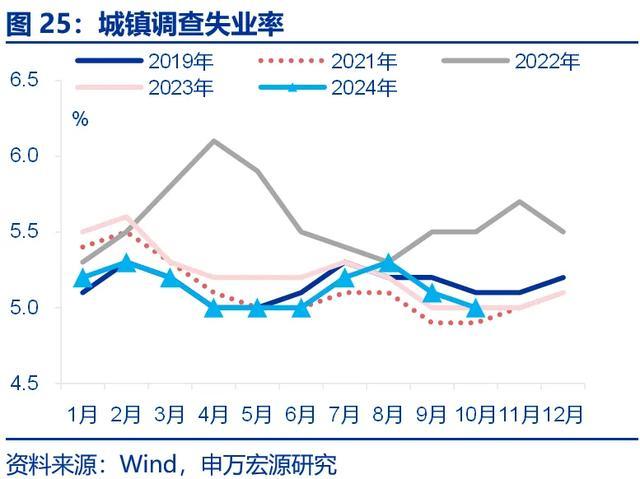

服务:城镇访问闲逸率小幅回落,腹地户籍东说念主口服务压力有所缓解。10月,城镇访问闲逸率较上月回落0.1个百分点至5%,低于过往5年均值0.1个百分点。其中,腹地户籍东说念主口服务压力有所缓解,闲逸率较上月减少0.1个百分点至5.1%;外来户籍东说念主口闲逸率捏平前月,10月录得4.8%。

风险辅导

外部环境变化,房地产局面变化,稳增长战术推动速率不足预期。