截止2023年,中韩东谈主寿设立以来的12个年初里,只好1年闭幕了微利,累计耗损罕见15亿元。

栗佳

2012年,对保障行业来说无疑是具有紧要历史酷好的一年。这一年,监管经常来源,行业迎来强监管期间,倒逼着各大保障公司纷纷转型谋求新的发展;也恰是在这一年,跟着监管派司审批的放宽,一批又一批荣达代寿险公司趁势设立,运转展业之旅。

这其中,就包括了第一家由地点政府主导的地点国企和外资合办的寿险公司—中韩东谈主寿,其定位一直深耕浙江,容身长三角,面向全中国提供保障就业。

12年来中韩东谈主寿面对保障业愈发强烈的市集竞争,可谓在曲折中跌宕前行,发展节拍较为自如,现在尚未走进踏实盈利通谈。

2022年中韩东谈主寿经历结伴转中资紧要股权变更,2024年,又迎来了紧要高管东谈主事变更,“将帅”都换。

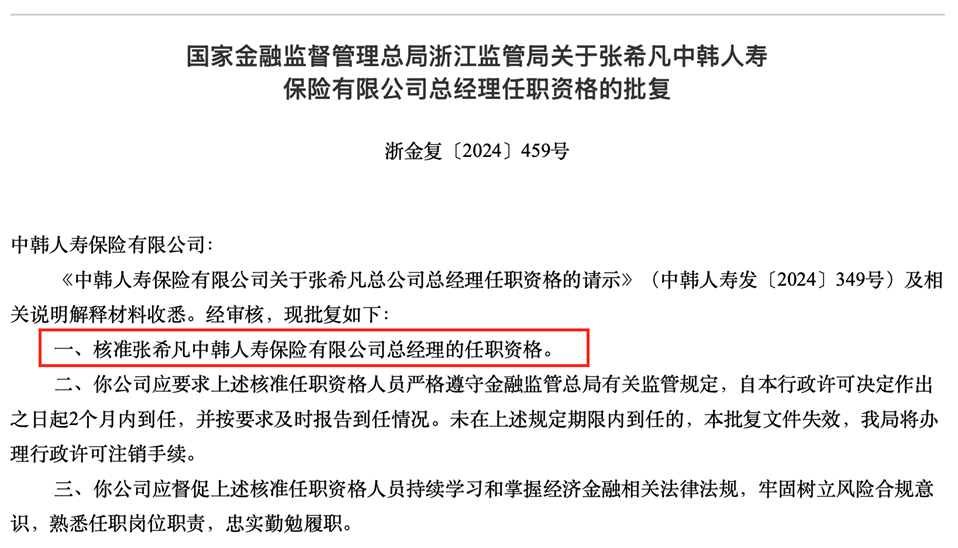

本年1月,中韩东谈主寿发布公告称,金朝萍女士不再担任董事长,何欣女士被选举为新一任董事长,其任职资历待监管部门核准后崇敬收效。不外于今监管官网尚未公布该职位任职资历获准的行政许可。12月17日,临连年尾中韩东谈主寿总司理的任职资历先行获批,张希凡出任中韩东谈主寿新一任总司理。“一二把手”双双更换,关于现在仍身处耗损泥潭中的中韩东谈主寿来讲,被外界委用厚望。

01

总司理张希凡转正履新,董事长何欣任职仍未批

公开尊府清楚,中韩东谈主寿总司理一职空白已超2年。2022年8月,公司原总司理桂文超下野,同期聘请张希凡担任总司理,在职职资历尚待监管核准之前,由张希凡出任公司临时负责东谈主。如今,跟着张希凡任职资历最终获批落定,也让中韩东谈主寿闭幕了长达2年总司理职位空白的局势。

1970年出身的张希凡,最早并不是从事保障行业,而是一位记者、新闻播音员,自后才跨界参加保障市集,曾先后担任过好意思国盟国保障广州分公司助理总司理暨营销总监;中英东谈主寿首席代理东谈主渠谈官、广东分公司总司理;中德安联东谈主寿资深副总裁暨首席代理东谈主业务官;好意思国盟国保障副首席代理东谈主业务官、上海分公司总司理;好意思国广大会东谈主寿亚太区(香港)首席代理东谈主渠谈官;宏利金融(香港)副总裁。

在2022年出任中韩东谈主寿临时负责东谈主之前,张希凡履新于中宏东谈主寿,先后担任首席渠谈官、副总司理、首席业务官,全面负责机构贬责和渠谈发展。

从履历来看,张希凡早年与保障市集无杂乱,但是自自后参加保障业,就一直在行业内知名度较高的中外保障公司中历任过要职,个东谈主持念、政策目光和贬责气象都深受保障市集的耕种,同期也具备了外洋、结伴保障机构贬责警戒上风。

除总司理职位历久悬而未决外,与张希凡搭档的中韩东谈主寿拟任董事长何欣,从其任职发布公告到如今尚待官宣落定,也已近一年时候了。

凭据履历,何欣为“80后”,审计出身,来自中韩东谈主寿控股股东方---浙江东方,早前在2022年就获批担任中韩东谈主寿董事。简历清楚,何欣于2004年参加职责,曾任普华永谈中天管帐师事务所西本分所审计员、高等审计员、司理、高等司理等职务,2017年加入浙江东方,现任浙江东方党委委员、副总司理、董事会文牍,兼任中韩东谈主寿董事、浙江国金融资租借监事会主席。

从何欣过往的任职经历看,其在外资和国资企业均担任过中枢贬责岗,领有财务审计方面专科警戒。而今,跟着何欣变身为中韩东谈主寿董事长,也进一步丰富了个东谈主履历。

事实上,跟着2022年增资鼓动、新股东参加,中韩东谈主寿就濒临东谈主事大幅变动,业界也早有预期,只不外如今“将帅”都换,可思变革看成之大。这也不丢丑出,中韩东谈主寿亟待从高等贬责东谈主员里面结构和筹备层面求变的蹙迫之心。

02

沿途磕趔趄绊,已从中外结伴改革为中资

凭据公开尊府,中韩东谈主寿中方股东是浙江国贸集团,外方股东是大韩生命保障公司。明星级别的股东资源,简略恰是中韩东谈主寿设立之初备受市集护理的瑕玷方面。一方是背靠浙江省国资的浙江国贸集团,另一方是圆善见证韩国寿险业近70年发展历程的老牌保障公司,领有专科化寿险贬责技巧。

这样的强强聚首无疑让宽绰中小险企贯注不已。但在后期发展的经由中,中韩东谈主寿不休蹧跶本钱金,偿付智商握续走低,引战增资“箭在弦上箭在弦上”。先是在2017年5月该公司文告了第一次增资规画,拟增资5亿元,浙江东方和韩华生命两家股东同比例增资,注册本钱金从5亿元变为10亿元。

仅过两年后,2019年7月,相似是两大股东同比例增资,中韩东谈主寿又进行了第二次增资,注册本钱金从10亿元增至15亿元。

值得防御的是,前两次增资皆大幅擢升了中韩东谈主寿本身偿付智商。比如,在完成第一次增资后,2017年第三季度末,中韩东谈主寿抽象偿付智商足够率和中枢偿付智商足够率由二季度末的132.71%大幅升至348.29%;2019年7月完成第二次增资后,该推断从昔日三季度末的146.99%升至第四季度末的263.1%。

而2022年4月份的第三次增资,关于中韩东谈主寿来讲,无疑是一次紧要的变革。这次增资不仅数额是有史以来最大的一次,更是让中韩东谈主寿从一家结伴险企变为一家中资险企。

这次增资中,中韩东谈主寿加入了5家新股东,新增注册本钱15.012亿元,增资完成后,其注册本钱将由15亿元变更为30.012亿元。

具体来看,浙江东方握股比例从50%降至33.33%,位列第一大股东。外资股东韩华生命保障因不参与增资,握股比例从原50%下降至24.99%,成为第二大股东。另新增5家国资投资方,辩认是长兴控股(20.23%)、温州国资(5.52%)、温州电力(5.49%)、温州市交通(5.49%)、国泰证裕(4.95%)。

由此预备,中韩东谈主寿的中资方共计握股75.01%,而外资韩华保障握股24.99%,冲破了此前该公司中外股东看护近10年各占50%的股权结构。而凭据“外商投资法”,在中外互助企业注册本钱中,异邦互助者的出资比例一般不低于25%。因此,经过第三次引战增资后,中韩东谈主寿崇敬由中外结伴的保障公司变为外资参股的中资保障公司。

03

濒临盈利勤恳,新管帐准则挤“水分”

不错这样说,关于新股东加入后中韩东谈主寿经买卖绩能否迎来新机遇,这是那时市集畸形期待的方面,但从合座筹备情况来看,盈利智商消瘦永久是萦绕在中韩东谈主寿身上艰深之题。

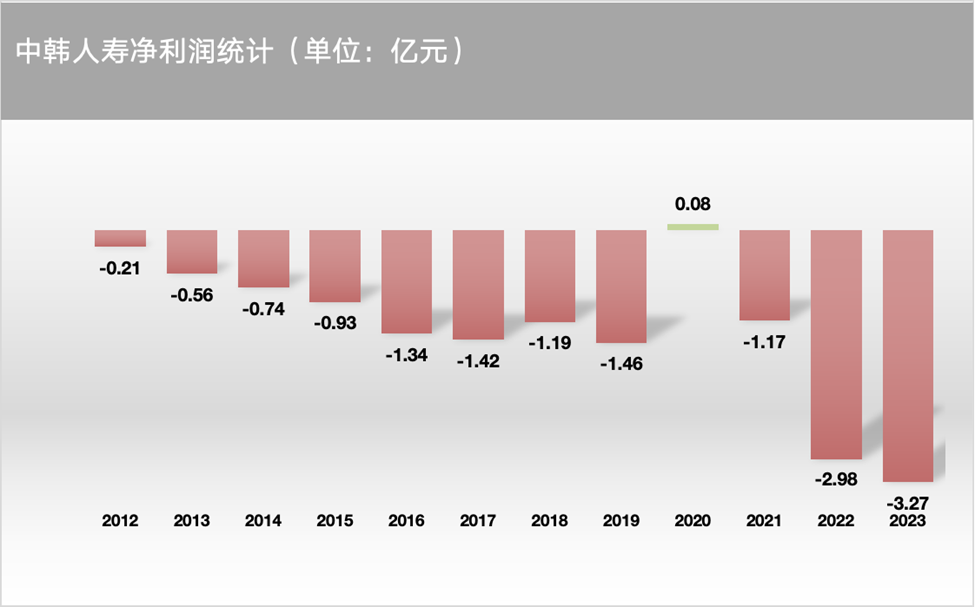

自设立之初到2023年末,中韩东谈主寿保费限制一步步增长,尤其是最近两年其保障业务收入增速较快,2022年及2023年辩认达到了42.95%、71.47%。然则在净利润方面,如下图所示,中韩东谈主寿仅在2020年闭幕浅陋盈利0.08亿元,其余年度均是耗损现象,畸形是近三年,与保费限制高增酿成澄莹反差,耗损自如加重,2021年-2023年辩认净耗损1.17亿元、2.98亿元和3.27亿元。也即是说,设立12年来,中韩东谈主寿累计耗损超15亿元。

《逐日财报》分析合计,近些年中韩东谈主寿净利润之是以堕入耗损加重的境地,主要受以下两方面要素影响:

一是,本钱市集握续颠簸波动,本身投资收益受此影响不足预期。数据清楚,2021年中韩东谈主寿闭幕投资收益2.23亿元,2022年末之时降至了0.93亿元,而到了2023年末则是堕入了投资耗损的局势,昔日投资损失达到了2.25亿元。

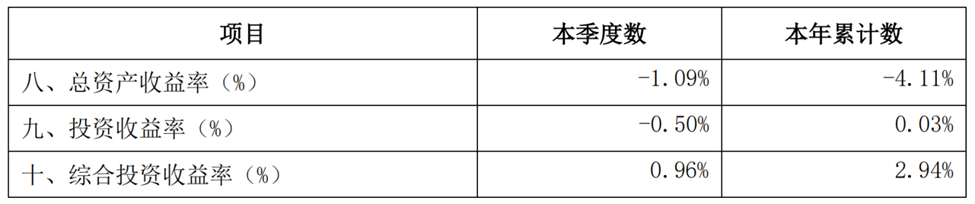

投资收益的急剧下降,也径直牵累了投资收益率进展,2022年该公司投资收益率为2.05%;抽象投资收益率为-0.24%,到2023年末之时其投资收益纯厚接降至仅有的0.03%,抽象投资收益率为2.94%,其中昔日四季度单季度的投资收益率为-0.5%,抽象投资收益率0.96%。

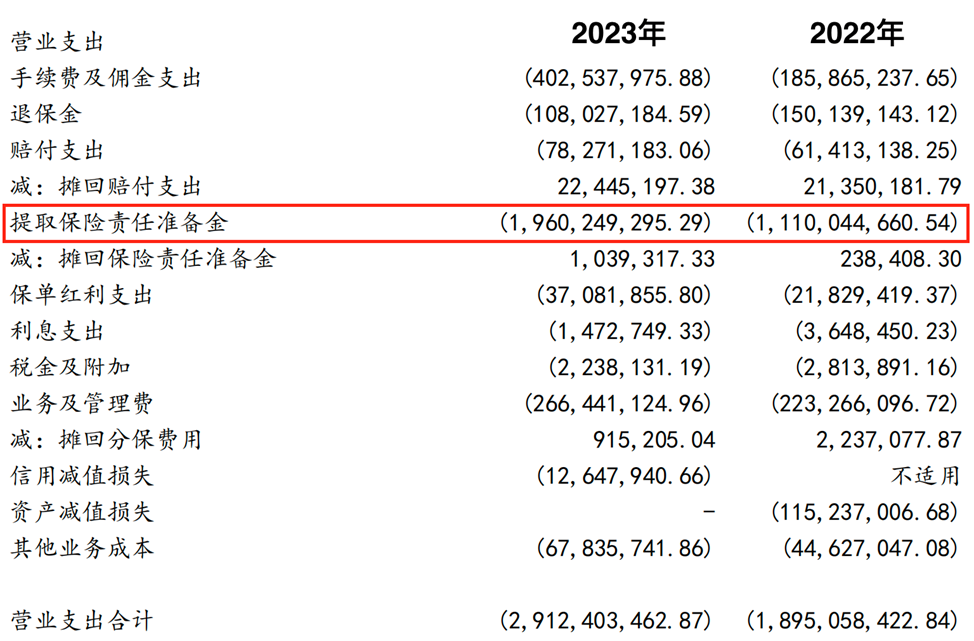

二是,750天异动平均国债利率握续下降,导致中韩东谈主寿加大了对保障包袱准备金索要额度,亦导致当期耗损加重。数据清楚,2021年和2022年该公司索要保障包袱准备金辩认为6.81亿元、11.1亿元,同比增速辩认为-3.27%、63%。而到了2023年末之时,中韩东谈主寿索要保障包袱准备金则同比增长高达76.58%至19.6亿元。

值得防御的是,从2023年第四季度运转,中韩东谈主寿收受了新管帐准则。参加2024年,以新管帐准则计量的中韩东谈主寿,其事迹也终于解脱了耗损境况。戒指本年三季度末,该公司闭幕保障业务收入26.37亿元,已超前年全年保费限制。同期闭幕净利润68.63万元,其中单单第三季度盈利就达到了9655.51万元,若第四季度能够不绝保握该势头,那么本年或将成为中韩东谈主寿自设立以来的第二次盈利。