开头:机构之家

成王人银行正通过各式技术补充本钱“弹药”。近期,该行把标的投向了“永续债”。

图:成王人银行临时推动大会践诺截图

成王人银行公告披露,为充实本钱并优化本钱结构,提高招架风险和服求实体经济的能力,该行拟恳求于2025年择机刊行本钱器用用以补充本钱,本钱器用为减记型无固依期限本钱债券,揣测打算不率先110亿元,最终以监管机构核准额度为准,视本钱需求及市集情况可分批次刊行。

中枢一级本钱水平下落较快,近几年本钱补充忙

手脚一家中西部地区的“明星银行”,本钱水平却越来越成为该行的“短板”。

表:成王人银行上市银行三项本钱宽裕率情况

辛苦开头:wind

上表展示了成王人银行上市以来本钱水平变化情况。2018年,该行于上交所上市,召募资金25.25亿,从而对本钱水平有较大幅度的补充。以中枢一级本钱来看,2018年往时环比上年晋升67BP至11.14%。不外2018年以来,该倡导却运行了合座下滑,从11.14%下落至最低8.22%。按捺本年三季度末,也仅为8.40%。

关于银行而言,补充中枢一级本钱渠谈比拟褊狭,现在依靠权利本钱补充,表情为利润剩余、IPO、定增、配股、可转债转股等。但大多量技术进程长且复杂,兑现也有一定难度。不外,举例永续债、二级本钱债等表情能无邪得志除中枢一级本钱以外的其他本钱需求。因此,最可能造成缺口的即为中枢一级本钱。从成王人银行的情况来看,其总体本钱宽裕率基本保捏矫健,而一级本钱宽裕率下落幅度也好于中枢一级本钱的情况。

辩论到现在监管要求最低本钱为加权风险钞票的5%,另外还需2.5%储备本钱,以及可能的逆周期本钱要求。事实上,成王人银行中枢一级本钱宽裕率已接近监管红线。辩论到其也曾进行了上市融资,因何而后会在中枢一级本钱方面如斯疲于逃命?热切的原因就在于其快速的扩表速率。

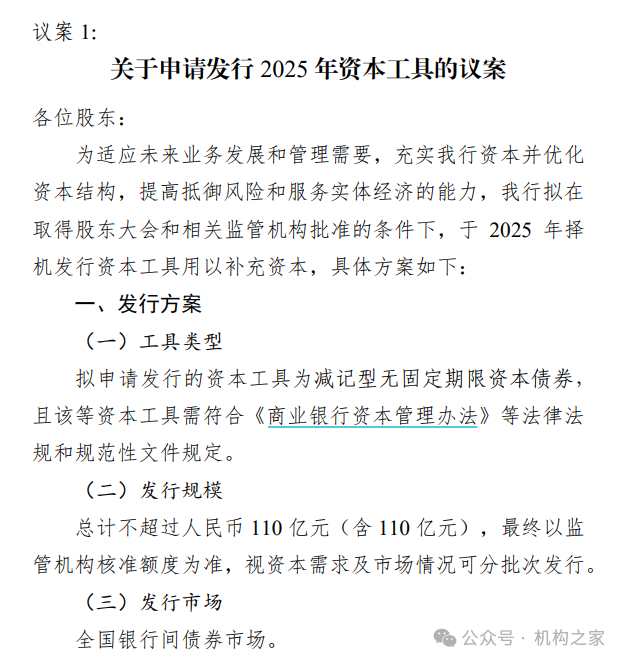

图:成王人银行总钞票鸿沟与风险加权钞票情况(亿元)

辛苦开头:wind

2018年上市以来,成王人银行总钞票鸿沟快速增长。往时其钞票总和为4923亿,到了本年上半年末,已增长至1.22万亿,膨胀148%!2018年至2023年年均增速超17%,施展出高成长性。其风险加权钞票更为夸张,2018年的2811亿增长201%至本年三季度末的8474亿。风险加权钞票鸿沟经常和银行钞票增长以及不同钞票之间捣鼓计议,由此可见成王人银行钞票投放并非全王人本钱选贤举能导向型。跟着风险加权钞票快速增长,上市融资得回的“本钱金”很快消费,其每年利润盈余,也似乎不够“应付”。

除此以外,2022年,成王人银行通过刊行可转债,寄但愿于通过转债转股表情补充本钱。由于此本钱器用对股价高潮有诉求,不然捏债东谈主转股诉求不彊,另外成王人银行股价也并未达到转债强制赎回的要求。按捺9月末,仅28.04亿元转债兑现转股,占刊行总量的比例为35.05%。

成王人银行还通过二级本钱债券补充本钱,本年以来刊行二期本钱债券,其中第一期在6月17日刊行结束,刊行鸿沟为东谈主民币43亿元,票面利率为2.39%;第二期在8月5日刊行结束,刊行鸿沟为106亿元,票面利率为2.19%。

事迹运行郑重,钞票质地较好,分成率或易上难下

成王人银行近几年岁迹施展合座郑重,在同行事迹堕入衰竭区间不同的是,尽管该行增速有所下滑,仍保捏在正增长之上。

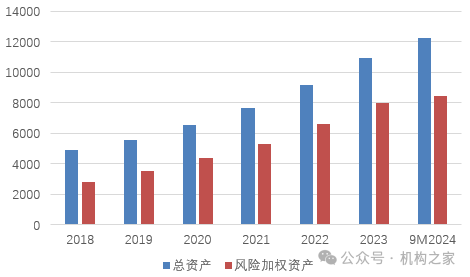

图:成王人银行2021年于今事迹情况

辛苦开头:wind

上图展示了成王人银行2021年于今事迹情况。2021年至2023年,该行交易收入区分为178.9亿、202.4亿、217.0亿,同比增长22.54%、13.1%和7.2%。本年前三季度收入同比增3.2%至172.4亿。利润施展方面,2021年于今均保捏两位数增长,其中2021年净利润增速为29.9%,2022年增28.2%,2023年增16.2%,对应盈利区分为78.3亿、100.4亿和116.7亿。本年前三季度兑现净利润90.4亿,同比增长10.8%。

钞票质地点面,合座在改善之中。2021年至本年三季度末,该行不良贷款率区分为0.98%、0.78%、0.68%和0.66%,热心率区分为0.61%、0.46%、0.41%和0.43%。非论是不良率亦或是热心率均有所下落。按捺本年三季度末,该行拨备隐敝率497%,远高于上市同行。

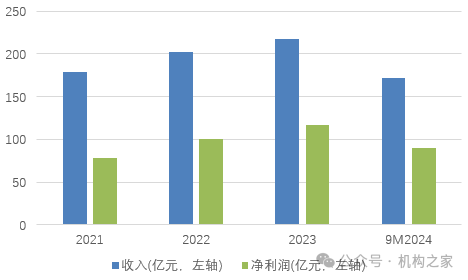

图:成王人银行现款分成率

辛苦开头:wind

成王人银行在保管较快的利润增长速率基础上分成水平进一步晋升,从2018年的27.19%晋升至2023年的29.31%。辩论到该行中枢一级本钱受限,自然有更多利润留存的诉求。但调低分成比例,此作念法大致无法兑现和推动利益均衡,践诺展望受阻。从成王人银行股权结构来看,趋向多元化,包括国企、外资、基金等。前两大推动区分为成王人金控和丰隆银行,捏股比例区分为20.0%和19.76%,其余推动捏股比例均未率先10%。但无论怎样,财务报告王人会是这其中不少推动共同的利益诉求。

合座而言,成王人银行这次永续债决议摆上台面,背后折射出其依旧对本钱渴求。快速扩表中的成王人银行,现在无法作念到推动分成、本钱补充和快速扩表的内生均衡,仍需像行业标杆举例招商银行学习。尽管其事迹和钞票质地合座好于同行,但后续中枢一级本钱的敛迹或进一步增强,除了可转债转股之后是否会别的路线?亦或是更多挖掘自己利润留存?有待不雅察。