11月17日,《清华金融辩驳》刊发国务院参事、中国社会科学院金融斟酌所斟酌员尹中立著作《怎样进步我国股市的内在空闲性》,著作提倡了几个蹙迫论断,值得民众深想。

著作以为,从股市主要指数的年度波动幅度看,我国股市与锻真金不怕火阛阓存在较大差距;股市波动率高的“罪魁罪魁”是机构而不是散户。国内的保障资金插足A股阛阓并无远离,长线资金不肯意入市的主要原因是A股阛阓的上市公司分成陈述率空乏迷惑力。

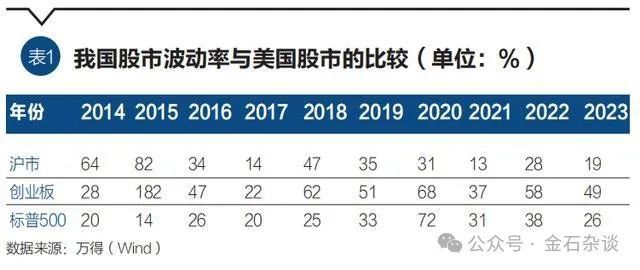

1)A股股市波动率远高于锻真金不怕火阛阓。以最近10年为例,2013—2023年,好意思国股市抓续高涨,年度波动率一般小于30%(2020年以外),A阛阓则经验了较大的调节,主要指数的年度波动幅度均在30%以上,创业板阛阓的波动率一直在50%以上。个别年份的阛阓波动率颠倒夸张,举例2015年沪市的波动率进步80%,创业板的年度波动率达到了182%。

2)股市波动率高的原因是机构而不是散户。有东说念主以为A股阛阓散户投资者占比过高,导致投资者“羊群效应”过强,从而导致阛阓波动过大。因此,进步以公募基金为代表的机构投资者比例就不错减少股市的波动,但该论断并莫得过程实施的磨真金不怕火。

他以为,散户投资者占比过高不是股市波动率高的原因。一般散户空乏“止损”民风,世俗的讲等于“亏本不卖”,但机构投资者民风于“止损”操作,每当阛阓酿成下落趋势,机构投资者络续成为杀跌的最蹙迫力量。

有东说念主说“股市的顶部是基金买出来的,股市的底部是基金卖出来的”,是专门想的。因此,股市波动率高的“罪魁罪魁”是机构而不是散户。

交游所数据透露,沪深阛阓早一经不是散户为主的阛阓了,散户投资者抓仓占比仅23%独揽,投资者抓仓比例最高的是一般法东说念主投资者,占比在50%独揽。

3)A股波动率高是因为空乏长线投资者?所谓的长线资金主淌若指保障资金,国内的保障资金插足A股阛阓并无远离,长线资金不肯意入市的主要原因是A股阛阓的上市公司分成陈述率空乏迷惑力。

险资为什么不肯意按照策略允许的限度最大比例建树股票?重要原因是股票的投资陈述不高。上市公司的分成收益率一直在2%独揽,最近两年有所进步,但年化收益率也不及3%(见表2),低于同期期始终国债收益率。