2024年行将以前,12月20日,大摩分析师Matthew Hornbach、Andrew M Watrous领衔的各人宏不雅团队发布最新研报,排出了来岁各人本钱市集可能出现的十大偶而事件。

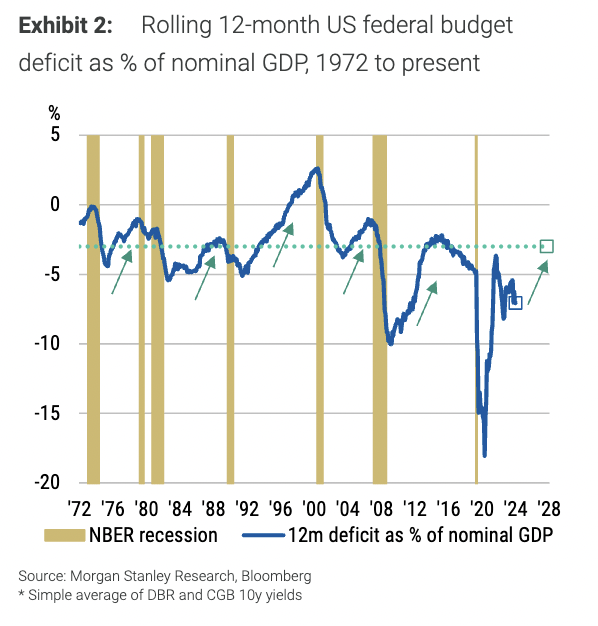

具体而言,大摩瞻望来岁好意思国的财政赤字可能不如预期的那么激进,反倒是德国的财政开销将有所膨胀,这意味着好意思欧利率趋同,继而激励好意思元的大幅贬值,瞻望好意思元指数到来岁年底在101的水平,并濒临更大的下行风险。

其次,大摩瞻望2025年对好意思债的需求执意于预期,主若是由银行、外资和养老基金的买盘鼓舞,这将使始终好意思债收益率仍保执在较低水平。

尽管市集无数对欧元走势执悲不雅气派,但大摩觉得,在降息力度强于预期、商业冲击不足预期、资金大限制回流的出路下,欧元反倒有望“大放异彩”。

一、好意思欧利率趋同,好意思元可能大幅贬值

大摩觉得,瞻望来岁好意思国财政赤字有望减少,而德国的财政赤字增大,可能导致好意思欧利率趋同,继而激励好意思元的大幅贬值。

被提名的下任好意思国财长贝森特此前曾暗示,将把赤字占GDP的比重降至3%的方案当作优先事项。大摩在论述中暗示,这一快活无数被觉得不才个总统任期内难以完了,但梗概能够在2025年有一定的进展。

论述暗示,商酌到好意思国财政策略可能在2025年变得愈加保守,好意思国国债收益率将下行至低于预期的水平。大摩瞻望,好意思元指数到2025年年底可能会达到101,下行风险将会加大。

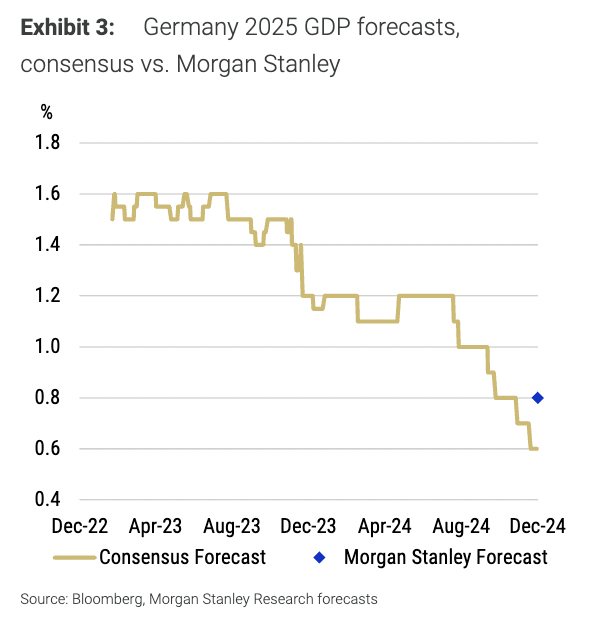

就欧元区最大经济体德国而言,论述觉得其行将于来岁2月举行大选,因此新政府的组建将会减少策略不笃定性,从而提振经济增长,为更多的财务开销提供空间。

报说念瞻望,德国2025年的经济增速将达到0.8%,超出无数预期的0.6%。

摈弃发稿,好意思元指数报107.97。

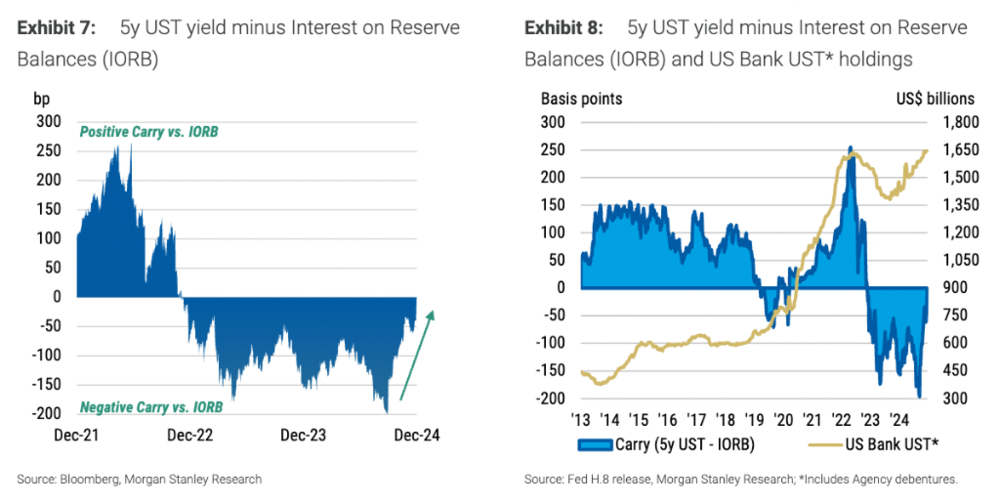

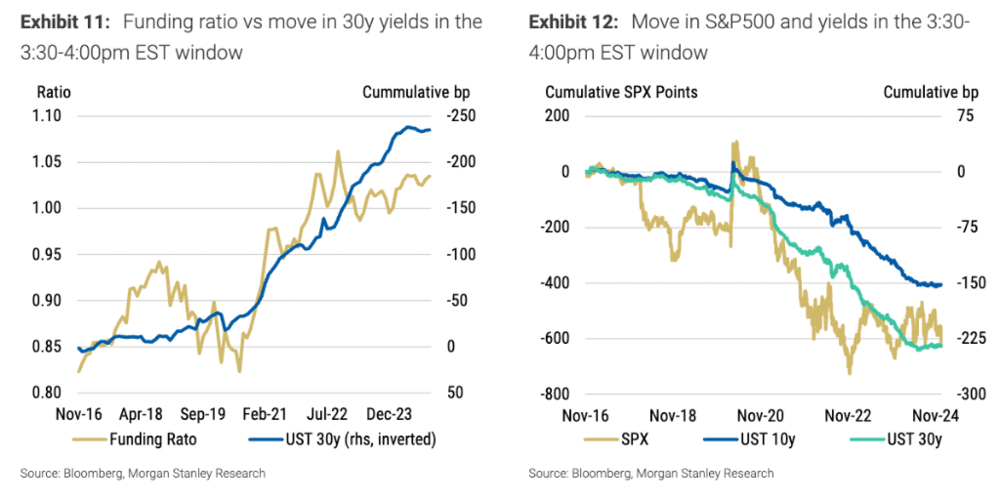

二、好意思债需求壮健复苏,长债收益率延续低位

论述觉得,2025年对好意思债的需求执意于预期,主若是由银行、外资和养老基金的买盘鼓舞的。

基于特朗普重返白宫的通胀和赤字出路将会推高始终好意思债收益率的预期,投资者在本年四季度纷纷抛售始终好意思债。但大摩对这一不雅点并不招供,并瞻望到来岁始终好意思债收益率仍保执在较低水平。

论述暗示,来岁好意思债始终收益率趋于下行不仅会加大买压,况且结构性需求可能会比预期的更为壮健,主要来自银行、外资和养老基金的买盘。

银行方面,好意思联储策略旅途的不笃定性加多将使银行增执好意思国国债,尤其是中始终好意思债出路更具“蛊卦力”,因为正向的执有期收益(好意思债收益率>隔夜指数掉期利率)将执续蛊卦需求。

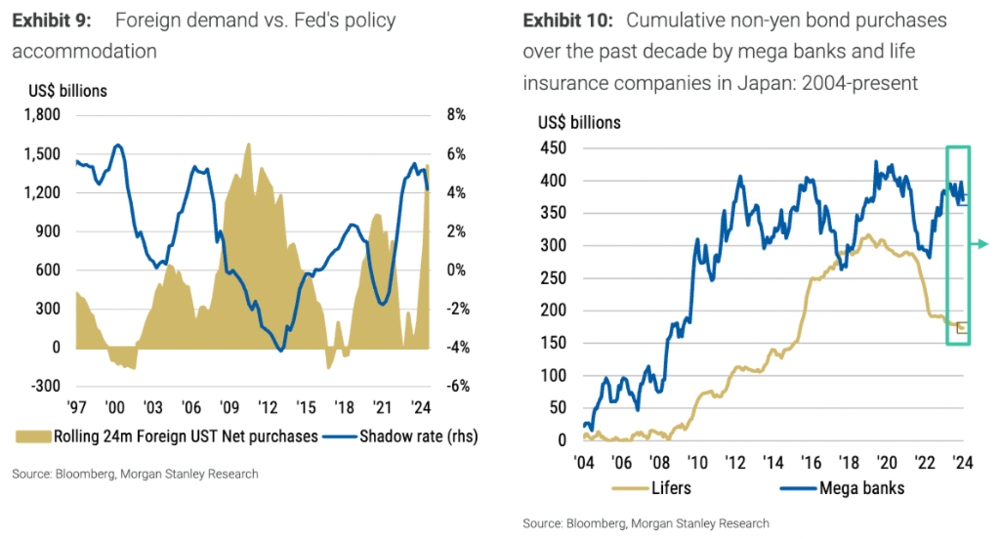

番邦投资者方面,关心点将转向新政府财政策略对负增长的影响,因此对降息的预期重振了外资对好意思债的需求。

论述例如称,日本投资者在以前一年中一直处于旯旮地位,但具有蛊卦力的套利往来和对冲成本将投资讨教从日本转向非日元债券。

养老基金方面,论述觉得其钞票盈余景况较好(钞票的市集价值超越异日欠债的现值),该基金将再行均衡投资组归拢选拔去风险化的策略,从股票转向始终国债,尤其是在始终利率保执在高位而股票继续攀升的情况下。

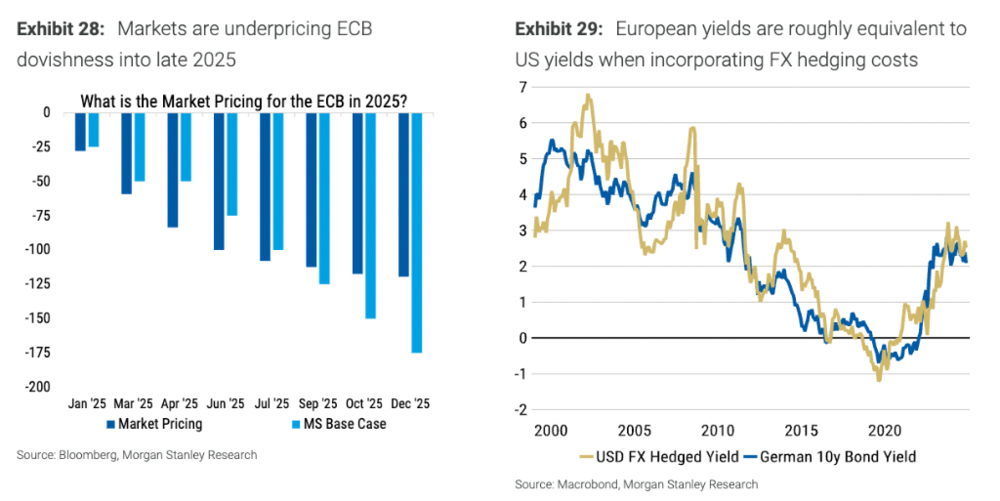

三、欧元表露亮眼

论述觉得,尽管市集对欧元执悲不雅气派,但低预期意味着欧洲更可能会超出预期,尤其是在私东说念主破钞鼓舞增长的情况下。

特朗普重返白宫给各人范围带来了商业策略担忧,给本就充满挑战的欧洲经济出路带来压力。但大摩觉得,尽管无数预期偏向悲不雅,欧洲经济反倒可能带来惊喜。

一方面,大摩觉得,商业策略的基本面可能莫得好多投资者惦念的那么激进,格外是与欧洲关连的策略,且欧元还含有“尽头多”的与商业关连的风险溢价。

论述补充称,市集对欧央行本轮降息周期的力度有所低估,低估经由在75个基点傍边,不错预思到在更即兴度的降息刺激下,经济仍有上行空间。

好于预期的经济增长、出乎预思的国表里利好政事音书以及较低的预期门槛,这些要素王人可能促使国表里投资者再行成立本钱。

另一方面,论述觉得资金回流是一个格外伏击的潜在惊喜规模。以十年期国债为例,好意思国国债的方式收益率比德国国债的方式收益率跳动200多个基点,但一朝计入外汇对冲成本,这种收益率上风就会散失。

固然大摩瞻望好意思国和欧洲的收益率王人会下落,但好意思国的弧线不太可能出现存真谛的回转,这一事实标明,如果欧洲的情况初始出现偶而的上行,欧洲投资者可能会称心在欧洲部署更多的资金。

论述还暗示,尽管市集无数对欧元执悲不雅态度,但欧元/好意思元一直在尽头窄的范围内往来,如果投资者的看跌情绪出现要紧偶而,可能会鼓舞欧元/好意思元龙套区间顶部。

四、英国央行裁汰降息周期、日债收益率弧线走平……

除了以上三点,论述还提议了以下可能在2025年发生的“惊喜”事件:

SOFR(担保隔夜融资利率)掉期利差弧线变平。好意思国财政券刊行量不足预期,导致掉期利差扩大。好意思联储可能加多购买短期好意思债,以诊治其钞票欠债表的到期结构。

英国央行裁汰宽松周期。执续的通胀适度了英国央行进一步降息的智商,进而适度了英国国债市集的表露。

日本国债弧线变平。在好意思国经济硬着陆或日本工资增长未达预期的情况下,日本国债利率弧线可能出现牛平,而非熊平。

欧债10/30年期收益率弧线趋缓。尽管宏不雅布景营救欧债10/30年期收益率弧线的再陡化,但欧央行的降息举措以及对波动性的小幅再行订价可能使这一头寸在2025年的头几个月濒临风险。

好意思元对关税响应可能不大。好意思元不太可能受到激进的关税策略的影响,但如果是在好意思国经济增长放缓或好意思联储的响应比其他央行更敏锐的情况下,将给好意思元带来下行风险。

好意思国通胀预期下落。尽管特朗普政府的策略可能被觉得是推升通胀出路的,但如果对需求的松弛和关税的影响大于初期通胀,通胀预期可能会下落。

新兴市集土产货债券反弹。由于好意思元走弱,新兴市集土产货货币债券可能表露优异,尤其是巴西、墨西哥、印度尼西亚和南非等国的高实质收益率债券。

作家:李笑寅