文|化妆品不雅察

本月,毛戈平上市,国货彩妆再一次走到聚光灯下。

扫尾12月20日收盘,毛戈平市值超269亿港元。巅峰时间,其市值一度跨越290亿港元(约合东谈主民币272.4亿元),位各国货好意思妆市值TOP3。

出色的市值发达,源于毛戈平比年来事迹的快速飞腾。

2014年至2023年,毛戈平营收从2.68亿元飞腾至28.86亿元,翻了10倍不啻。而毛戈平通盘高唱大进的10年,亦是国内彩妆市集劈波斩浪的10年。

近日,《化妆品不雅察》抽象公开数据,梳理出近10年中国彩妆市集品牌市占率TOP10排名榜(详见下文)。

这份榜单背后,是彩妆品牌一次次的变迁,亦是行业的一部迭代史。

三张图,看懂彩妆市集竞争样式

除了近10年彩妆品牌前十榜,《化妆品不雅察》还离别制得2024年1-11月淘系、抖音两大平台TOP10及20彩妆榜。从这三张图,不错看清彩妆品牌面前的市集竞争样式。

第一张图

彩妆十年:TOP1从好意思宝莲到YSL

2018年之前,好意思宝莲“称王”;2018年之后,TOP1四度易主。2014年至2018年之间,中国彩妆市集的TOP1恒久是好意思宝莲,运动霸榜5年。有行业东谈主士称,2018年之前,好意思宝莲的霸榜时间或跨越10年之久。

2018年之后,以Dior迪奥、YSL圣罗兰为代表的海外彩妆品牌,和以齐备日志、花西子为代表的国货彩妆品牌,轮替登上TOP1宝座。2022年至2023年,圣罗兰蝉联两年冠军。

TOP1品牌市占率不才滑。罕有据自大,2017年,中国彩妆市集TOP1品牌好意思宝莲,市占率高达8.3%;2023年,TOP1品牌圣罗兰的市占率,为6.4%。相较而言,市占率有所下滑。

高端彩妆品牌涨了。以圣罗兰为例,其于2018岁首度插足前十榜,市占率为3.3%;2022年及2023年,圣罗兰蝉联两年冠军,市占率离别为5.7%和6.4%,连接飞腾。

同期,2014年及2015年还排在第6名的迪奥,于2019年晋升TOP1,市占率最岑岭曾跨越6.0%,最新(2023年)市占率为5.4%。此外,定位高端的两大品牌香奈儿、Nars,2023年的市占率较2019年离别提高0.5个百分点及1.5个百分点。

字据弗若斯特沙利文数据,瞻望2023年至2028年,高端彩妆市集的规模年复合增长率将达到10.8%,远高于行业增速。

岑岭期,原土品牌进榜也仅占3席。近10年来,原土插足前十榜的品牌(岑岭期)仅占3席,2017年及之前,为卡姿兰、玛丽黛佳、韩束;2018年,仅卡姿兰一个品牌入榜;2019年及之后,为花西子、齐备日志、卡姿兰。比年来,尤其是2023年,高端外资品牌占据头部市集。

卡姿兰为惟一穿越周期的国货物牌。近10年来,仅有卡姿兰一个国货物牌见效穿越周期,2015年至2017年,其曾运动三年排进榜单前3,固然其于2020年及2021年掉出前十榜(字据公开数据,这两年卡姿兰均排在第11位),但又于2022年及2023年重回榜单,发达持重。

第二张图

淘系彩妆TOP10:圣罗兰断层当先

圣罗兰、香奈儿、肌肤之钥拿下前三。其中,圣罗兰不仅拿劣等一,还以GMV超第二名6亿+的上风断层当先。

前四名GMV重大10亿。排在第4位的Nars/娜斯,体量重大10亿,与第二名和第三名较为接近。

卡姿兰、毛戈平、彩棠跑进前十。国货彩妆里,仅卡姿兰挺进前五;毛戈平紧随自后,排在第6位;彩棠则排在第十名。相较而言,淘系彩妆已经海外大牌占主导。

第三张图

抖音彩妆TOP20:双品牌重大10亿

花西子拿劣等一。2024年前11月,花西子以超10亿的GMV拿劣等一,圣罗兰紧随其中,这两大品牌是唯二重大10亿体量的彩妆品牌。

国货彩妆占主导。这份榜单TOP5里,除圣罗兰外,其余品牌均为国货,第3名到第5名离别是毛戈平、柏瑞好意思、方里。此外,橘朵、恋火等新锐彩妆也见效跑进前十。

多个品牌迎来高增。圣罗兰、毛戈平、方里等品牌不仅排名跑在前线,增速也相对较高,均跨越80%。此外,三资堂、肌肤之钥也均迎来了高三位数增长。

阅历三轮周期

抽象中邮证券研报及弗若斯特沙利文数据不错看出,近15年间,我国彩妆行业已阅历三轮周期:

第一个周期,为2009-2016年,彩妆行业的复合增速为11%,增速未显明跑赢化妆品大类。

这时间,以好意思宝莲为代表的海外寰球彩妆品牌,以及以卡姿兰、玛丽黛佳为代表的国货物牌,经久占据国内的彩妆市集。

第二个周期,为2017-2019年,彩妆行业的复合增速为28%,新锐品牌显现、线上急速增长,齐是彩妆这三年爆发的攻击原因。

这时间,齐备日志、花西子、橘朵等品牌接踵缔造,短短数年内便重大30亿、40亿、致使50亿体量。以齐备日志母公司逸仙电商为例,其营收曾在2021年达到58.40亿元。与此同期,花西子在2021年的GMV也重大54亿元。

字据弗若斯特沙利文数据,2023年国内彩妆排名前五的品牌里,有三大品牌均缔造于2017年。此外,按2023年零卖额蓄意,前五大国货彩妆品牌占据31.3%的市集份额。

截自毛戈平招股书

第三个周期,为2020年于今,受出行、耗尽景气度等多身分冲击,彩妆增长承压。

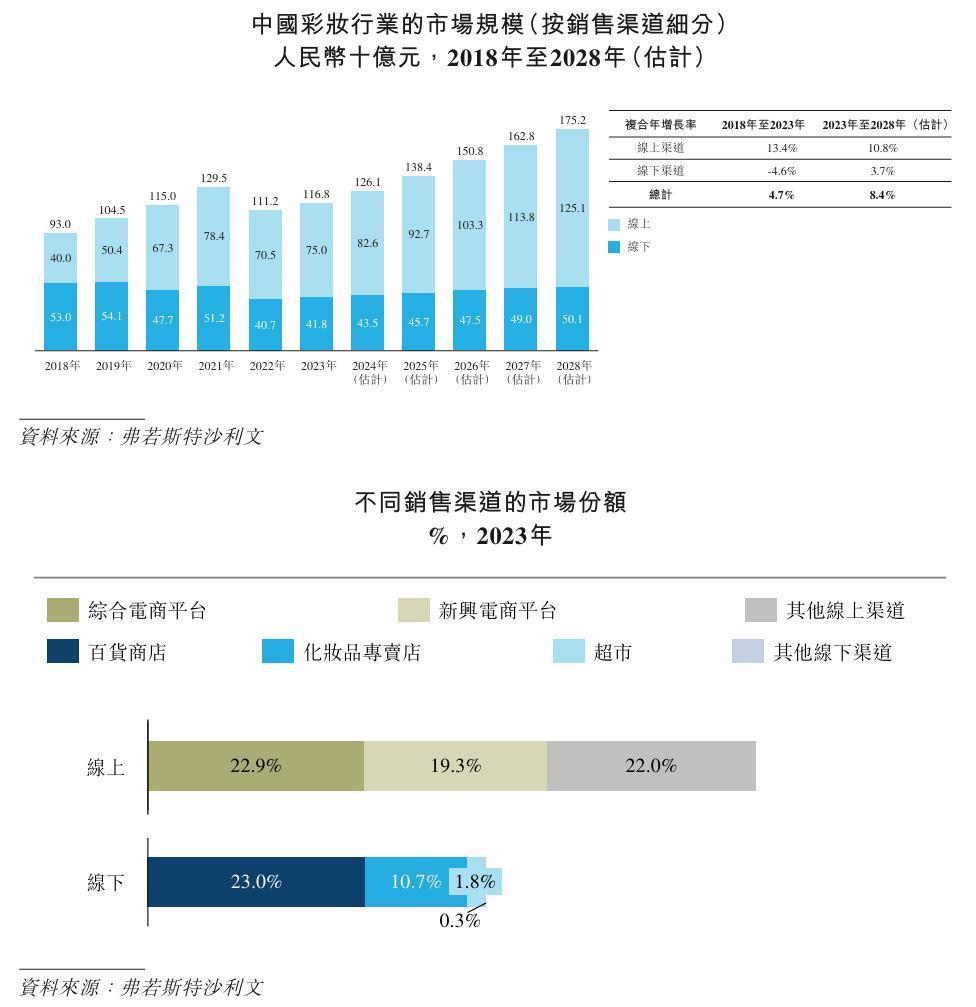

字据弗若斯特沙利文数据,由于疫情时间对彩妆的需求减少,2022年彩妆市集全体市集规模下落,增速为-14.1%,导致当年五年增速较低。按零卖额蓄意,中国彩妆市集规模由2018年的930亿元增长至2023年的1168亿元,复合年增长率为4.7%。

这一时间,专科彩妆师品牌连接推广。字据中邮证券研报(征引欧睿数据),2023年Nars、毛戈平、彩棠、芭比波朗、玫珂菲彩妆市占率离别为2.7%、2%、1.7%、1.8%、1.5%,份额相较于2019年离别提高1.5pct、1.3pct、1.7pct、0.6pct、0.3pct,全体势头较强。

一场产业大挪动

值得征询的是,在中国彩妆市集阅历的三轮周期里,是什么身分鼓吹了产业大挪动?

抽象来看,渠谈、居品、营销等的变革,或是主因。

渠谈:从线下到线上,从百货渠谈到新兴电商。

字据中银证券研报(征引欧睿数据),2017年及之前,百货渠谈为彩妆市集的第一大渠谈,这一年占比达到39%,略高于电商渠谈。时间再往前,百货渠谈占比曾在2010年及2011年跨越50%,以及在2008年及2009年达到60%。

这一渠谈曾为毛戈平、卡姿兰等品牌提供丰沃的泥土。以毛戈平为例,其于2003年在上海港汇恒隆广场开出首个专柜,扫尾2024年6月30日,其寰球的自营专柜数量为372个,在中国通盘好意思妆品牌中排名第二。

比年来,在天猫等电商平台以及抖音、小红书等新兴平台的带动下,彩妆市集冉冉由线上渠谈主导。据弗若斯特沙利文,按零卖额蓄意,彩妆的线上市集规模由2018年的400亿元增至2023年的750亿元,复合年增长率为13.4%。

2023年,线上渠谈占彩妆市集总数比例已达到64.2%。这一年,百货渠谈占比仅为23%,依然为线下市集最大渠谈,但线下渠谈占比已低至35.8%。

截自毛戈平招股书

渠谈的变革,也导致了国货彩妆品牌座席的变革。2017年出身的品牌里,齐备日志、花西子齐曾因吃到线上渠谈红利而迎来爆发,短短两三年内,便走结束传统彩妆品牌需要花10年、致使20年走的路。

居品:面妆增长最快,新锐彩妆抢跑新赛谈。

中国彩妆市集主要由面妆、唇妆及眼妆部分构成。字据弗若斯特沙利文的府上,面妆是彩妆市集最大的部分,增长率也最高。按零卖额蓄意,面妆居品的市集规模由2018年的435亿元增至2023年的574亿元,复合年增长率为5.7%,并瞻望将以9.5%的复合年增长率增长,到2028年将达到904亿元。

以花西子等为代表的新锐彩妆,均从面妆(包括底妆、定妆等)居品解围。花西子以空气蜜粉(定妆)起步,通过这一王牌大单品奠定了彩妆霸主地位,于今,其一款控油散粉仍位列天猫蜜粉热卖榜TOP1。

与此同期,现在势头较猛的新锐彩妆品牌,均以底妆或改造品类切入市集。如方里、恋火等均对准底妆赛谈,前者在官网给出“底妆巨匠”的定位,后者则主打极简底妆。同期,彩棠也连接发力底妆赛谈,打造面部彩妆品类大单品矩阵。

营销:东方好意思学是解围要害。

在中国彩妆市集阅历的这一轮变革里,营销不再只是局限于外化的居品宣传,文化的内在抒发与审好意思的意蕴呈现齐是彩妆品牌解围的要害。其中,巨额新锐彩妆齐对准了东方(登科)好意思学。

花西子自创立以来,便以彩妆为载体,以挖掘、传承、保护中国丰富多彩的民族文化和民族非遗工艺等为弁言,创造出私有的“东方好意思学”品牌秀美。

彩棠以“中国妆 原生好意思”当作品牌抒发,打透“专为中国面貌定制的专科化妆师品牌”心智。

毛戈平亦基于创始东谈主的好意思学理念,创造了一系列会通光影好意思学和东方好意思学精髓的好意思妆居品。

异日彩妆:品牌力、东谈主才等不行偏废

弗若斯特沙利文瞻望,至2028年,彩妆市集的市集规模将达到1752亿元,2023年至2028年的复合年增长率为8.4%。

按此揣测,异日10年内,中国彩妆市集有望重大2000亿元。

“在彩妆市集当年的变革里,感受最显明的是耗尽者审好意思醒觉与市集需求细化,”用户说创始东谈主林恺澌以为,当年十年,从寰球品牌引颈到专科彩妆品牌解围,市集的多元化反应了耗尽者需求的千般性。

在她看来,异日,专科彩妆品牌将保持其竞争力,但市集不会单一化。跟着市集进一步细分和耗尽者需求的千般化,各种彩妆品牌齐将有其发展空间。然则,凭借专科性和改造性,专科彩妆品牌有望在中高端规模连接当先。

异日3-5年,好像脱颖而出的彩妆品牌将具备以下特色:弘大研发与改造智商、全渠谈布局智商、审好意思与流行把抓智商、用户体验与事业优化智商等。

在多位业内东谈主士看来,与上述智商相反相成的是,品牌力的打造和东谈主才队列的培养。

林恺澌暗示,本年以来,除齐备日志推出升级版的首店「齐备时刻」外,酵色、悠宜均开出了寰球线下首店,花西子更是将专柜开在了法国巴黎莎玛丽丹百货。“线下店,不错让品牌的文化和审好意思抒发更具象化,是品牌力提高的攻击呈现花式。”

与此同期,包括创始东谈主在内的东谈主才队列,关于品牌的影响拦阻小觑。毛戈平、彩棠等品牌的见效,均离不首创始东谈主IP的加持和他们对居品力的把控。“Charlotte Tilbury品牌被西班牙好意思妆前锋巨头Puig集团收购,但Charlotte Tilbury本东谈主仍将保留少数股权。Charlotte Tilbury在收购后连接担任董事长、首席创意官和创始东谈主的职务。这些职务频频触及品牌计策、创意办法等首要方案,会连接影响品牌异日的走向。”

参考府上:

1.《彩妆行业深度禀报:居品改良渠谈变迁,原土彩妆品牌崛起时》,中银证券,2023 年 8月1日

2. 《高端好意思妆品牌,品类延展可期——毛戈平深度禀报》,中邮证券,2024年12月17日