近期,古茗控股有限公司更新招股书,败露扫尾 2024 年 9 月 30 日的最新业务数据,离上市似乎只差临门一脚。

古茗曾在 2023 年头公布的策略盘算推算中立下年内已毕万店的盘算推算,并谋略走出江浙沪,要点拓展山东、广西等省份。招股书的最新数据涌现,古茗门店数达到 9778 家,离当初的盘算推算也还差着临门一脚。

艾媒探究数据涌现,2024 年新型茶饮市集范围将达 3547.2 亿元,2028 年有望打破 4000 亿元。与此同期,现制茶饮市集迟缓填塞,行业参预存量竞争阶段,将来几年市集范围仍将保持增长,仅仅斜率迟缓放缓。

赛说念依旧火热,市集却一经启动安谧。凭据灼识探究呈文,按 2023 年的商品销售额及扫尾 2023 年 12 月 31 日的门店数量计,“古茗”是中国最大的全球现制茶饮店品牌,亦是全价钱带下中国第二大现制茶饮店品牌。

但抢先上市的两个茶饮品牌后续阐扬王人不尽如东说念主意。奈雪的茶股价自上市以来全体呈下行趋势,与其上市首日开盘价 18.86 港元比拟,股价总共跌至发稿及时的 1.41 港元。

与古茗处于同价钱带,定位也有更多近似之处的茶百说念,上市首日即遭受破发,盘中跌幅一度杰出 35%。

廉价、范围和研发能力,在现制茶饮行业速即彭胀的本事,掌持上述至少两种能力,就有站稳脚跟并翻开时局的可能。但市集日渐填塞之后,想成为现制茶饮第三股,还需要荒谬的,破局的能力。

01、三环相扣的谋略面貌

现制茶饮赛说念发展于今,盈利面貌一经基本细目。直营占少数,加盟居多,主要盈利起原包括居品销售、开采和原料销售,以及加盟费。

头部茶饮品牌均有各自的长板。比如将范围效应作念到极致的蜜雪冰城,以低资本门店彭胀、圭臬化居品和供应链惩处,最大化运营效用。督察低订价的另一面是尽可能简化制作工艺和原料聘用,使其门店范围知道当先于同业。

而在古茗的谋略组成中,也有两个知道的结构特质。一是现时国内现制茶饮品牌里位居前方的冷库仓储和配套物流能力。

据招股书,古茗谋略的 22 个仓库,总建筑面积约 22 万平淡米,其中包括杰出 6 万立方米的冷库空间。同期,古茗约 76% 的门店位于仓库 150 公里范围内,这使它能向杰出 97% 的门店提供两日一配的冷链配送干事,大大杰出行业平均效用。

这种供应链秉性与其居品策略是联系的。茶叶和鲜果是现制茶饮的两大枢纽原料,其中奶茶居品的毛利庸碌更高,因为原料相对而言愈加可控。生果茶中的鲜果储存要求残暴、损耗率也较高,蜜雪冰城的作念法,或所以更耐储存输送的果酱代替鲜果原料,或者反向定制供应链,比如熏陶大型的柠檬收储基地。

但古茗的菜单本就以鲜果为特质,其爆款居品“超 A 芝士葡萄”的卖点是当季簇新葡萄,伙计手剥。围绕这一居品特质熏陶的重财富供应链体系天然高效,但保证其盈利能力的范围,又与其“地域加密”的彭胀念念路相互筹办。

起原:古茗招股书

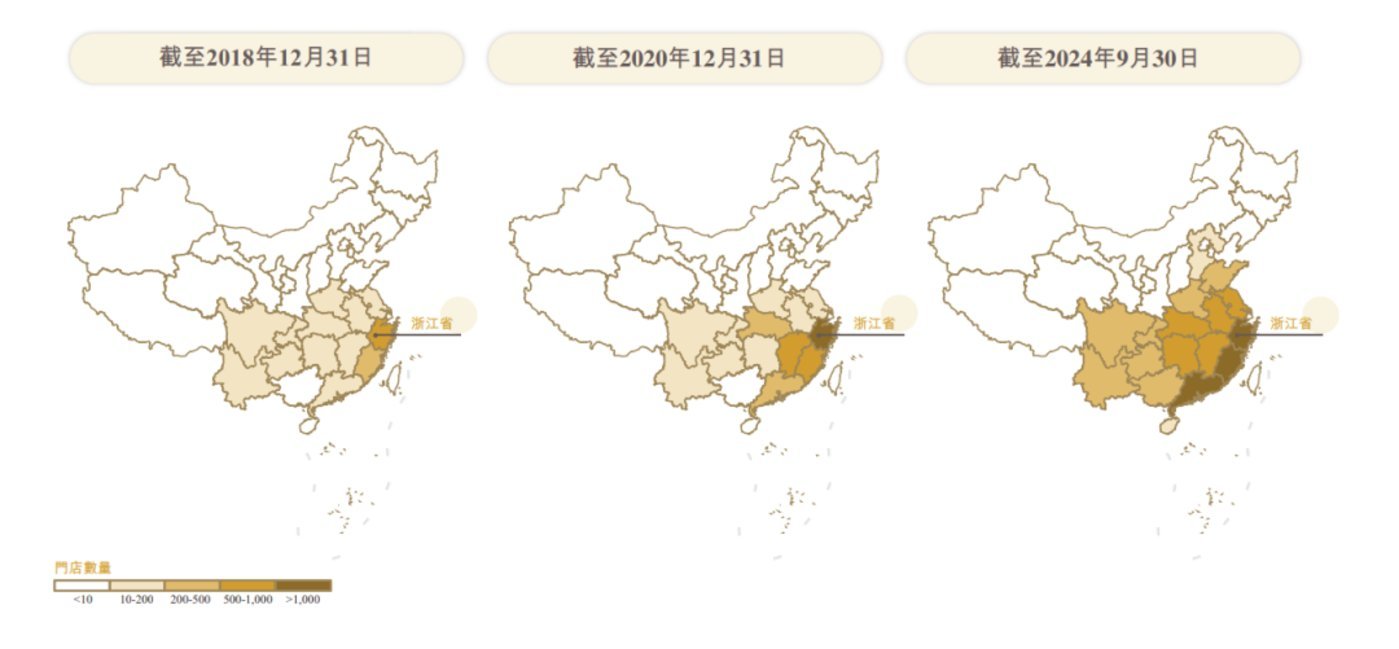

“要么不开店,要么密集开店。”是古茗创举东说念主王云安对其彭胀面貌的讲明。单一省份的门店数量杰出 500 家即达到古茗所界说的“枢纽范围”,古茗先是在“发祥地”浙江达到了这个圭臬,然后按此节律参预邻近省份。

这种面貌能确保品牌在特定地区最大化市占率,从而酿成市集和竞争壁垒。 更重要的是,通过靠拢开店,进步原料配送频次,缩短运营资本。 招股书涌现,扫尾 2023 年 12 月 31 日的三年间,古茗向门店配送的平均配送资本低于 GMV 总数的1%,低于行业约 2% 的平均水平。

三环相扣的谋略策略让古茗的成绩能力有了亮眼的阐扬。2021 到 2023 年,古茗的营收分辨为 43.84 亿元、55.95 亿元、76.76 亿,2024 前三季度,营收为 64.41 亿元,同比增长 15.6%。与之对应的同期净利润率也在高潮,分辨为 0.5%、6.7%、14.3% 和 2024 前三季度的 17.4%。

但空前热烈的行业竞争仍然横亘在咫尺。

同价钱带且先行上市的茶百说念,净利润水平一直处在行业上游。但上市后的首份半年报涌现,扫尾 2024 年 6 月 30 日,茶百说念总营收 23.96 亿元,同比减少约 10 个百分点;期内利润和归母净利润均较 2023 年同期下落近 60%;经和洽净利润较客岁同期下落 34.0%。

据餐宝典统计,2023 年茶饮企业缔造数量为 5.2 万家,注拆除 3.2 万家。在其监测的 15 个城市,2024 年茶饮门店数相对 2021 年平均减少 1457.9 家,不出丑出茶饮行业的高参预率和淘汰率。

再者,招股书中败露的古茗单店数据亦有下滑,其中单店日均 GMV 从 2023 前九个月的 6800 元下落至本年同期的 6500 元,单店日均出杯数也从 417 杯减少至 386 杯,每笔订单平均 GMV 从 28.2 元减少至 27.7 元。

上市并非“上岸”,上市之后讲出什么样的新故事,才是古茗着实的历练。

02、还能有些许证实空间

茶饮品牌寻求增长的首选多半是持续开店,毕竟范围是其“命根子”。

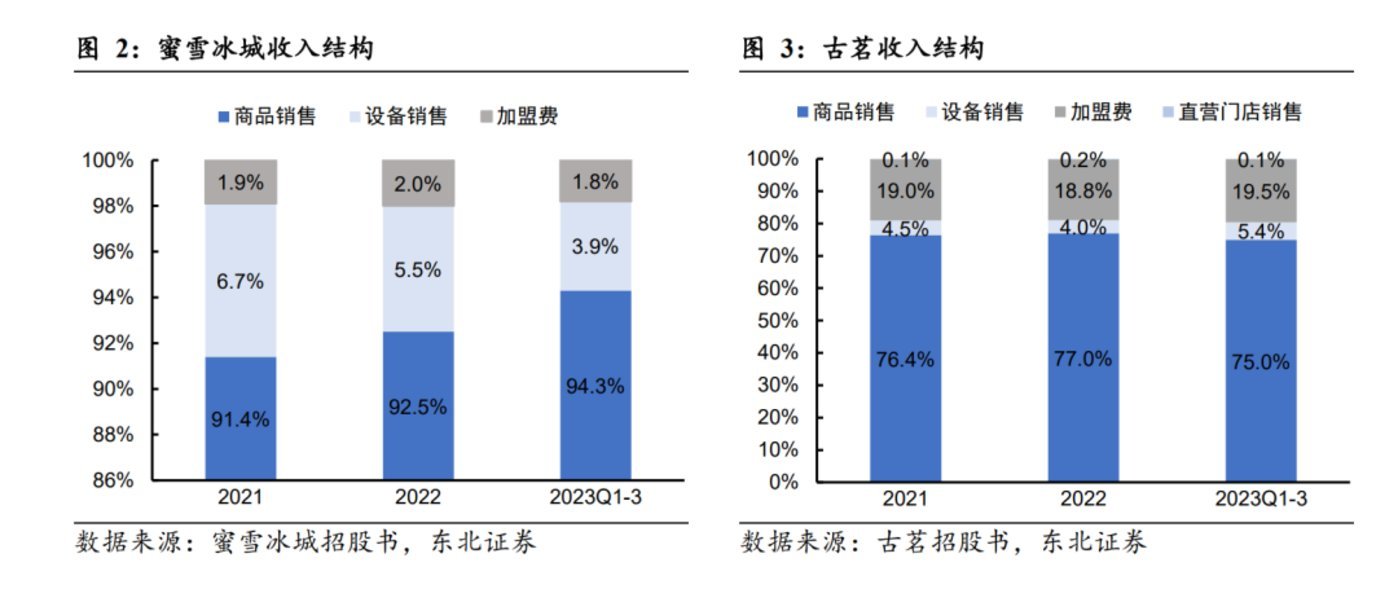

且古茗的收入结构中,加盟费的占比较同类品牌更高。2024 年前三季度,古茗向加盟商销售商品和开采的收入占80%,加盟费及后续干事费收入占 19.8%。

起原:东北证券

但与之对应的是,2024 前三季度,古茗的门店数较 2023 年底只加多了 777 家。同期,期内退出的加盟商数量达到了 643 家,相较 2021 到 2023 的全年数据亦然总共攀升。

地区内茶饮门店密渡过于填塞,范围涨不太动,一经成了行业性的勤恳。

为了缩短加盟门槛,诱骗更多加盟商资源,好多茶饮品牌出台了新加盟政策,给到不同优惠幅度。本年 3 月,古茗文告实施首年“0 加盟费”政策,支撑脱期首付、分担三年,且若是半途离场无需补缴加盟费。此外,茶百说念、沪上大姨的加盟费均有不同过程的减免。但这依然很难编削行业广泛品牌门店增长速度放缓近况,另有书亦烧仙草这么的品牌,门店数不增反降。

再者,咖啡与茶饮盯着兼并派花费空间,且越来越有“交界”的趋势。它们本人同属现制饮品,订价上也王人在争夺中价(10-16 元)这片市集。本年 8 月,瑞幸咖啡推出“轻轻茉莉·轻乳茶”,何况喊出“上昼咖啡下昼茶”的标语,试图已毕居品全时段掩饰。

但实质上,茶饮和咖啡在功能上高度一样,调味和配方也多是为了雕悍近似的口味。二者广泛被视为一类花费,在花费频次莫得加多的前提下,茶咖王人在追求门店加密,例必会影响单店出杯量。

为寻求增量,不少茶饮品牌会将视野转向下千里市集,但古茗情况特殊,其大部分门店便是来自下千里市集。

招股书涌现,扫尾 2023 年底,古茗 78.8% 的门店位于二线及以下城市,尔后在扫尾 2024 年 9 月 30 日的最新数据中高潮至 80%,在当今现制茶饮店门店数量名次前五的品牌中占比最高。其中古茗在州里门店的占比达到了 40%,远高于其余前五品牌。

古茗要彭胀,大要率仍是沿用其“单一省份达到门店数 500 的枢纽范围,再参预邻近省份”的节律。而至于另一个被广泛视为增量的国外市集,古茗的气魄较为审慎,只默示“将持续评估参预境外市集的契机”。

毕竟古茗在国内仍有不少未进驻的省份,而在充分竞争的时局下,在他乡已毕从无到有式的市集彭胀,难度更甚于从前。

03、写在临了

范围是一种较为宏不雅的视角,实质上,在居品和营销的诸多细节上,现制茶饮们日复一日不在“火器重逢”。

价钱、新品、联名、爆款,现制茶饮确实是“微翻新”最频繁的行业,口味常常跟着时令革新,营销更是要跟紧时下娱乐热门,让每一次联名王人尽可能已毕一加一大于二的后果。

但也恰是因为很难有品牌在上述方面拉开距离,卷范围一经是最容易生效的观点。

其中,又以古茗场合的中价市集竞争尤为热烈,且行业主流的价钱带正在向中价聚积。以高订价为标签的喜茶和奈雪,早就启动改进菜单,编削花费者其订价广泛王人高于 20 元的印象。本年 4 月,喜茶还趁周年庆节点,推出了券后 4 元一杯的优惠。

而就在最近,北京多家蜜雪冰城在小治安发布公告,称勾通门店谋略情况,将部分堂食和小治安、App 居品价钱上调 1 元。这次和洽还将包括广州、深圳部分片区。

这种价钱和洽的趋势,一经不再是单纯为了卷廉价,还加上了一份对盈利空间的考量。市集步入存量竞争,只真贵份额的彭胀,不足时均衡资本与利润,随时王人有被赶下牌桌的风险。

古茗在此关头聘用冲击 IPO,是寻求打破的变奏,但无疑也承载了绝顶的风险。